您现在的位置是: 首页 > 车型评测 车型评测

新能源汽车原材料价格上涨_新能源汽车原材料

tamoadmin 2024-06-20 人已围观

简介1.市面上流传的新能源汽车用油原料是什么2.新能源汽车细分板块有哪些板块3.电池核心原料价格飙涨,新能源车企纷纷提价,涨价是否有影响到销量?4.狂飙的电池原材料价格,开始减速了?一,上游——原材料生产与加工1,锂:赣锋锂业,天齐锂业,盛新锂能,融捷股份;2,钴:华友钴业,寒锐钴业,海南矿业,天奇股份;3,镍:兴业矿业,科力远,格林美;4,碳(石墨):永东股份,黑猫股份,碳元科技;5,氢:卫星石化,

1.市面上流传的新能源汽车用油原料是什么

2.新能源汽车细分板块有哪些板块

3.电池核心原料价格飙涨,新能源车企纷纷提价,涨价是否有影响到销量?

4.狂飙的电池原材料价格,开始减速了?

一,上游——原材料生产与加工

1,锂:赣锋锂业,天齐锂业,盛新锂能,融捷股份;

2,钴:华友钴业,寒锐钴业,海南矿业,天奇股份;

3,镍:兴业矿业,科力远,格林美;

4,碳(石墨):永东股份,黑猫股份,碳元科技;

5,氢:卫星石化,金宏气体,金能科技;

6,稀:北方稀土,盛和资源,五矿稀土;

7,磁材:金力永磁,横店东磁,正海磁材,三环集团;

8,正极:德方纳米,丰元股份,容百科技,当升科技;

9,负极:杉杉股份,璞泰来,博迁新材,中科电气;

10,点溶解:天赐材料,石大胜华,新宙邦,多氟多;

11,隔膜:恩捷股份,璞泰来,鑫源材质,中材科技;

12,导电剂:斯迪克,天奈科技;

二,中游——零部件生产与回收

1,电池:宁德时代,比亚迪,亿纬锂能,德赛电池;

2,电机:江特电机,宏发股份,国轩高科,潍柴动力;

3,电控:八方股份,利元亨,德赛西威,菱电电缆;

4,电子:均胜电子,法拉电子,得润电子,通达动力;

5,车饰:拓普集团,宁波华翔,光启技术,常熟汽饰;

6,拆解:骆驼股份,华宏科技,格林美,天奇股份;

三,下游——汽车整车

整车:比亚迪,长安汽车,北汽蓝谷,长城汽车;

充电桩:特锐德,易事特,英杰电气,中能电气;

市面上流传的新能源汽车用油原料是什么

上海钢联发布数据显示,3月30日部分锂电材料价格暴跌。其中,电池级碳酸锂跌7500元/吨,均价报25.65万元/吨,工业级碳酸锂跌7500元/吨,均价报21万元/吨;氢氧化锂跌5000元/吨;镍豆跌4900元/吨。

数据来源:上海钢联

事实上今年以来,以电池级碳酸锂为首的动力电池原材料几乎每天都在下降。在短短几个月以内,目前电池级碳酸锂的市场行情已经下跌近50%。我们千万不要觉得这些枯燥无味的数据跟我们普通消费者没啥关系。

电池原材料的价格将直接决定动力电池的成本,而动力电池是纯电动汽车的成本大头,它直接关系到了未来动力电池的定价问题。这也就意味着,以上的每一组数据波动,与朋友们日后购买新能源车所需要掏的钱息息相关。

接下来,教授就借着这篇文章,跟大家聊聊电池原材料背后的心酸与疯狂,它的行情将会给新能源汽车产业,以及我们广大新能源汽车消费者带来哪些影响。

在2022年的世界动力电池大会上,广汽集团董事长曾庆洪曾经吐槽,目前在广汽电动汽车的生产成本中,电池成本已经占到了整车的40%、50%、60%,并且还在不断增长,感觉自己实际上是在给宁德时代打工了。

要知道,广汽集团可是世界五百强企业,而广汽集团旗下的埃安也是国内头部造车新势力,它常常位居国内新势力销量排行榜榜首。让一位世界500强企业***公开吐槽叫屈,他所面临的情况就可想而知了。

面对来自广汽集团一把手的吐槽和嘲讽,宁王也表示无奈。

第二天,宁德时代首席科学家吴凯就在大会上公开回应,“客户总抱怨电池厂是不是把利润都拿走了,我们公司今年虽然没亏本,但基本上在稍有盈利的边缘挣扎,非常痛苦。”

国内顶级车企沦为“打工人”,世界头号动力电池供应商过得也“非常痛苦”,那么钱都被谁赚去了呢?

对此“宁王”扛把子曾毓群表示,上游材料涨价导致电池厂商成本增长,但矿产资源并不是产业发展的瓶颈,电池原材料上涨的真正原因是资本炒作。

在教授看来,前几年的新能源车企以及动力电池供应商真的是受大委屈了。它们在上游需要承受来自动力电池原材料成本以及产能带来的压力,在下游又生怕破坏市场环境,不敢把成本压力全部转移给终端的消费者。

要知道,新能源汽车是新时代汽车的发展趋势,也是顺应时代的产物,它的发展理论上不可能受到原材料供应的困扰。这就好比假如一百多年前石油价格高得离谱,那么内燃机就不可能被发明出来。

如今,以中国为首的全球新能源汽车市场销量持续高歌猛进,按理说电池原材料也会更加紧缺,市场行情更加高涨。然而,现实的情况却是电池原材料从今年年初开始就持续暴跌。

这背后的博弈,教授认为或许是把控电池原材料的资本败了。

或许有不少人看到教授在上面为新能源车企辩解而不爽,但教授认为这就是事实。

传统车企之所以冒着自废武功的风险切换新能源汽车赛道,国内造车新势力之所以顶着巨额亏损的风险跨界造车,它们看到的都绝对不是新能源汽车的短期效益,而是新能源汽车未来不可限量的发展前景。

对于车企来说承担巨额的新能源汽车研发成本、生产成本就像是“渡劫”。只要熬过了这一关,迎接它们的就会是更美好的未来。

其中,已经完成新能源汽车转型,且销量正在爆发式增长的比亚迪,以及大洋彼岸的特斯拉都是典型的例子。

如今,动力电池原材料已经从高位下坡,以宁德时代为首的动力电池厂商、以比亚迪、特斯拉、广汽埃安为首的新能源车企的成本压力也将骤减。

当然,它们要渡的劫才刚刚开始,因为电池原材料价格暴跌之后,迎接它们的就是接踵而来的价格战。

2023年1月份,特斯拉在全球多个市场开启大降价,拉开了新能源汽车领域新一年新一轮价格战的序幕。其中,特斯拉中国官网上的两款国产车型已经降到了历史最低价。与此同时,特斯拉的在华交付量也创下了历史新高。

随着特斯拉点燃国内新能源汽车领域价格战的“战火”,国内不少新能源车企也纷纷跟进降价参战。据不完全统计,2023年开年至今已经有超过20个新能源汽车品牌先后宣布下调旗下车型价格,或者增加终端优惠力度。

那么问题来了,目前全球能够盈利的新能源车企只有特斯拉和比亚迪,其它新能源车企都还处在亏损状态,它们哪来的底气降价呢?在教授看来,它们的底气就是来自不断下跌的动力电池成本。

教授认为,资本的败退,电池原材料的下跌,将彻底改变整个汽车市场的格局。在这场百年大变革中,率先布局新能源汽车产业的车企,以及广大新能源汽车消费者将会是最大的获利者。

至于这场价格战最终会以何种结局收尾,那我们就拭目以待吧。

教授认为,目前电池原材料才刚刚开始下跌,并且随着新能源汽车技术的不断更新迭代,以及新能源汽车规模的不断扩大,新能源汽车的成本还会持续下降,而这场价格战还有得打。

本文来自易车号作者玩车教授,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

新能源汽车细分板块有哪些板块

纯电动汽车

纯电动汽车(Blade Electric Vehicles,BEV)是一种采用单一蓄电池作为储能动力源的汽车,它利用蓄电池作为储能动力源,通过电池向电动机提供电能,驱动电动机运转,从而推动汽车行驶。

混合动力汽车

混合动力汽车(Hybrid Electric Vehicle,HEV)是指驱动系统由两个或多个能同时运转的单个驱动系联合组成的车辆,车辆的行驶功率依据实际的车辆行驶状态由单个驱动系单独或多个驱动系共同提供。因各个组成部件、布置方式和控制策略的不同,混合动力汽车有多种形式。

燃料电池电动汽车

燃料电池电动汽车(Fuel Cell Electric Vehicle,FCEV)是利用氢气和空气中的氧在催化剂的作用下.在燃料电池中经电化学反应产生的电能作为主要动力源驱动的汽车。燃料电池电动汽车实质上是纯电动汽车的一种,主要区别在于动力电池的工作原理不同。一般来说,燃料电池是通过电化学反应将化学能转化为电能,电化学反应所需的还原剂一般采用氢气,氧化剂则采用氧气,因此最早开发的燃料电池电动汽车多是直接采用氢燃料,氢气的储存可采用液化氢、压缩氢气或金属氢化物储氢等形式。

氢发动机汽车

氢发动机汽车是以氢发动机为动力源的汽车。一般发动机使用的燃料是柴油或汽油,氢发动机使用的燃料是气体氢。氢发动机汽车是一种真正实现零排放的交通工具,排放出的是纯净水,其具有无污染、零排放、储量丰富等优势。

其他新能源汽车

其他新能源汽车包括使用超级电容器、飞轮等高效储能器的汽车。目前在我国,新能源汽车主要是指纯电动汽车、增程式电动汽车、插电式混合动力汽车和燃料电池电动汽车,常规混合动力汽车被划分为节能汽车。

电池核心原料价格飙涨,新能源车企纷纷提价,涨价是否有影响到销量?

新能源汽车细分板块有哪些板块?

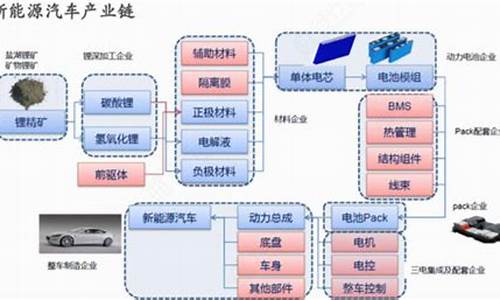

新能源汽车无疑是一个需求确定的方向,搞清楚产业链细分很重要;

新能源汽车主要包括上游锂电池及电机原材料、中游电机,电控,电池以及下游整车,充电桩和运营三个环节。中游环节电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂,三元锂主要指镍钴锰酸锂?NCM,也包括小部分的镍钴铝酸锂 NCA,对应上游原材料主要为锂矿、钴矿、镍矿以及锰矿等;负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯?PP 以及聚乙烯?PE 为主,电解液主要成分为六氟磷酸锂。

上游企业:锂电池的原材料企业;包括赣锋锂业、天齐锂业、华友钴业、方大炭素等,这些上游矿业企业直接受益需求,业绩暴增,股价大涨,超越了所有的周期股,走出了真正的新周期,成为了龙板中的龙头股。

狂飙的电池原材料价格,开始减速了?

2021年的时候,新能源汽车的行业以全年354.5万辆的销量,同比增长1.6倍的好成绩开启了新的销售增速元年,而2022年才过去不到1/3的时间新能源车企纷纷提价,但是这种涨价并不会影响到销量。

一、乘联会:预计不会影响销量提升?

针对新能源行业整体涨价的现象,成联会在月度信息发布会上称,随着新能源汽车的补贴退坡和锂矿等等基础资源价格剧烈上涨的原因,而导致新能源车企也是会面临的一定的成本压力,而财政部相关部门宣布,在2022年的时候,新能源汽车补贴标准在2021年的基础之上做了退坡30%的规定,而且明确2022年12月31日将终止新能源汽车的补贴,不过车企表示对此举是有能力化解压力的,而且新能源市场的价格预计不会再出现大幅度的上涨,所以2022年新能源汽车市场将持续保持较快的增长,而且不会影响到销量的问题。

二、多家车企上调价格

有记者走访了多家车企了解到此次新能源车企的涨价,少则千元而多则上万元,并且在进入3月份以来,已经有将近20家新能源的车企都纷纷宣布涨价,但是价格的涨幅不一,初步统计中国品牌,进口品牌以及造车新势力等等都在涨价的范围之内,涨价的幅度在1%~10%之间浮动。

其实导致本轮新能源汽车纷纷涨价的原因,是因为成本高涨的压力而出现价格倒挂的现象,也就是说如果不涨价的情况下没迈出来一台车很有可能会亏损1万元左右,因为新能源的汽车核心部件就是动力电池,而原材料碳酸锂又是电池的主要部分从2020年底就开始,碳酸锂的价格一路上水涨船高,这就导致新能源的成本也越来越大。

电池原材料价格在涨价的路上一路狂飙,一度成为新能源汽车电池涨价的“罪魁祸首” 。好在,如今电池原材料价格渐渐回落。自去年12月份开始,碳酸锂价格已经连续下跌。并且,这一趋势还在持续。

除了碳酸锂元素之外,镍、钴、锰等电池原材料的价格,在2023年来也各有不同幅度的下滑。对那些长期生活在价格高压下的电池厂商和一直受累于电池价格的主机厂们来说,无异于雨后放晴,获得了喘息之机。

关于电池原材料涨价问题与资源问题,中国电动汽车百人会副理事长欧阳明高在谈及时表示,上游锂资源价格今后几年将持续降价,平衡点约为20万元/吨。

曾经一年涨价好几倍的电池原材料价格,为何在这时回归理性?从影响价格的因素来说,这离不开供需关系对价格的调整作用。

1.动力电池需求增速下降

“今年纯电动汽车增速以及动力电池需求的增长率会下降,需求紧张的局面会大幅缓解。”欧阳明高如此直言道。

其实,动力电池的供需紧张局面是近几年才变得如此严重的。

早期,在2009年-2019年这10年间,我国新能源汽车产业经历了漫长的萌芽期。而后,新能源汽车产业由一开始的政策驱动慢慢转向由产品驱动,汽车产业开始进入发展的成长期。此时,新能源汽车的市场规模在不断扩张,对上游原材料的需求也在持续上涨。

2020年时,锂金属的价格还是在4.3万元/吨左右,到2022年,其价格已经增长到了约50万元/吨。在此之前,锂资源曾经在2016-2018年之间有一次涨价。在供给增加后,2019、2020年锂资源价格就降了。

2021年和2022年,是新能源汽车飞速发展的两年,新能源汽车的保有量也在大幅增长。根据公安部统计,2022年全国新能源汽车保有量达1310万辆,同比增长67.13%。此外,根据欧阳明高的发言,2022年电动汽车基本上相比2021年是100%的增长,动力电池是150%的增长。因此,2022年原材料价格更是显著上涨。

时间进入2023年以后,电动汽车和动力电池的总量已经相当大。动力电池在国内实际装机的有14GWh,还有一些出口,准备装机的库存也有相当一部分。

欧阳明高认为,今年电动汽车的增长率会大幅下降,从100%会降到30%-40%,电动汽车的总产销量接近1千万。此外,在纯电动汽车的增速下降的同时,插电混动和增程电动的占比会上升,因此新能源汽车平均单车的电池装载量会下降。

综合来看,动力电池增长率大概会从150%下降一半左右,动力电池需求紧张的局面将会缓解。

2.上游原材料产能提升

在需求紧张的局面缓解之外,上游原材料的持续扩能同样为原材料的价格下探添了一把火。

伴随着新能源汽车在全球的逐渐升温,锂矿也随之成为了全球重要的新兴关键性矿产之一。早在2015年时,电池行业就取代陶瓷玻璃行业成为了锂消费的最大部门。不过,虽然全球锂资源丰富,但分布高度集中。

73%的锂资源分布在北美洲和南美洲,就国家而言,锂资源主要分布在南美洲“锂三角”地区(玻利维亚、智利和阿根廷)、美国、澳大利亚和中国。锂矿供应也主要集中在澳大利亚、智利、中国和阿根廷。其中,澳大利亚占比达到55%,是全球锂原料的主要供应国,智利占全球总产量的26%,中国占全球总产量的14%。

从资源端角度来说,全球锂资源的储量是不缺的,但是由于锂资源的存储状态和分布、以及开放的方式和提取技术存在不同,锂资源开发的规模和成本是受影响的,所以全球具备经济开采价值的资源是相对有限的。

2021年开始的锂电池价格上涨也与锂原料主要供应国提价有关。2021年,行业领先的澳洲锂精矿生产企业们开始尝试更改原有的协议定价模式为拍卖销售模式,这导致锂矿成交金额大大提高。竞拍销售下,锂矿价格上涨更加剧烈,产业链利润也在慢慢向矿端转移。这进一步导致了锂资源价格快速增长,甚至供不应求。

不过,这种供不应求的状态已经好转。澳洲锂矿是全球最容易开发的锂辉石资源,而现在以澳大利亚为代表的锂矿石开采产能已经提速。2023年澳矿新增产能总计40.5万吨,主要有主要有 Pilbara 的 P680、Wodgina 三期以及 Bald Hill 复产。长期看,锂资源储量充足且可开采量在持续增加。并且,全球海水中含锂总量近2500亿吨,相关提取技术正在研发中。

不仅澳洲锂矿产能在增加,非洲锂矿也在中资的加持下加速推进产能开发,并集中于2023年后投产。根据研报的预计,2023年全球锂资源端供给增量在28万吨LCE(Lithium Carbonate Equivalent碳酸锂当量)左右。2023年全球锂资源产量为102万吨LCE,同比增长34%。

此外,在电池价格猛涨的当下,电池材料回收产业迎来机遇。动力电池的回收方式分为梯次利用和拆解回收。其中,梯次利用还处于起步阶段,而直接拆解回收已具备经济性。有券商预计,到2027年,动力电池回收市场规模将达1300亿元,5年的年复合增长率将达29%。

从供给端来看,全球锂资源供给正越来越多。

3.供需趋向平衡,锂价渐渐回落

锂矿,作为锂电池的原材料,一向被喻为“白色石油”,关于全球锂资源的的争夺也越来越激烈。

从供需平衡看,2022年全球锂行业供给存在明显缺口,2023年则整体供需处于紧平衡状态,2024年随着大量矿端项目产能释放,锂行业供给渐渐转为充足。

虽然锂矿产能在慢慢增加,但是澳洲与南美产能建设的释放需要一定的过程,2023年锂资源的供应增量主要以 2022年的少量投产项目为主,2023年的新增产能则主要集中在2023年下半年或 2024 年。

因此,在2023年上半年,锂资源供给紧张的格局将继续延续一段时间。另外,市场中流通的锂精矿较少,加之锂精矿实施散弹拍卖机制,2023 年上半年锂价或保持高位震荡。不过,2023 年下半年,随着锂矿新增产量流入市场形成有效供给,锂资源将进入供给宽松的局面。

当前,市场对今年全球新能源汽车产销量规模的预估普遍在1300万辆。在这样的预估条件下,全球锂盐供需基本面会出现一定的反转,从2022年的供需短缺转为2023年的供需紧平衡。因此,近几年持续涨价的锂价也将慢慢降温了。

本文来自易车号作者买车大师,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

下一篇:方向盘锁故障,报警汽车方向盘锁