您现在的位置是: 首页 > 车型评测 车型评测

蔚来汽车资产负债表分析出的结果_蔚来 负债

tamoadmin 2024-06-06 人已围观

简介1.蔚来汽车宣布完成15亿美元可转换优先债券2.怎样通过资产负债表和利润表分析企业存在的问题?3.资产负债表的分析与结论蔚来汽车股价飙涨超1200%,让其股价大涨的主要原因是全球市场对电动汽车的强劲需求和资本市场对能源汽车的未来前景整体乐观,而中国一个汽车消费大国更是市场潜力更是被看好。随着公司第二季度财报和第三季度指引显示出汽车销量和利润率复苏,蔚来的基本面有所改善;并且蔚来在6月份募资成功,缓

1.蔚来汽车宣布完成15亿美元可转换优先债券

2.怎样通过资产负债表和利润表分析企业存在的问题?

3.资产负债表的分析与结论

蔚来汽车股价飙涨超1200%,让其股价大涨的主要原因是全球市场对电动汽车的强劲需求和资本市场对能源汽车的未来前景整体乐观,而中国一个汽车消费大国更是市场潜力更是被看好。随着公司第二季度财报和第三季度指引显示出汽车销量和利润率复苏,蔚来的基本面有所改善;并且蔚来在6月份募资成功,缓解了他之前对于公司资产负债表的担忧。

温馨提示:以上信息仅供参考,不作任何建议;投资有风险,入市需谨慎。

应答时间:2022-02-21,最新业务变化请以平安银行官网公布为准。

蔚来汽车宣布完成15亿美元可转换优先债券

继特斯拉之后,蔚来汽车也火了。出于对中国市场复苏的看好,瑞银也“按捺不住”,上调蔚来目标价。有了国际知名投资机构的“背书”,蔚来昨夜开启大涨模式,收盘涨幅近20%,市值一夜飙升34亿美金,约合人民币238亿。昨日盘中,蔚来汽车市值首次突破200亿美金。

消息面上,瑞银将蔚来(NIO.US)评级从“卖出”上调至“中性”,给予目标价16.30美元。该行分析师Paul?Gong指出,随着公司第二季度财报和第三季度指引显示出汽车销量和利润率复苏,蔚来的基本面也有所改善。

随后,Paul?Gong续称,在全球市场对电动汽车的强劲需求以及中国市场复苏的情况下,蔚来在6月份募资成功,这缓解了他之前对于公司资产负债表的担忧。而此后,蔚来可能还会需要现金,并有可能筹集更多资金来为其增长提供资金。

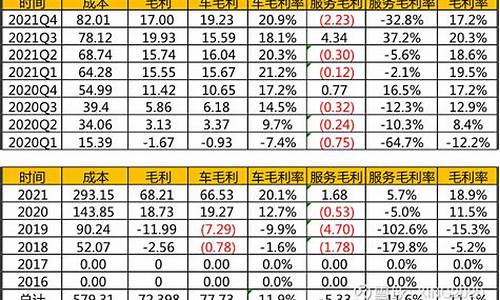

今年8月11日,蔚来汽车公布了截至6月30日的2020年第二季度财报。财报显示,该公司第二季度获得营收37.189亿元(约合5.264亿美元),高于分析师预估的5.04亿美元,同比增长146.5%,环比增长171.1%。第二季度汽车交付量为10331辆,其中包括8068辆ES6和2263辆ES8。

虽然财报显示,蔚来尚未实现盈利,但在第二季度,蔚来的毛利率已实现转正,从去年同期的负33.4%转为正8.4%,汽车毛利率从去年同期的负24.1%转为正9.7%;运营亏损11.6亿元,同比大幅收窄64%。

对此,蔚来汽车首席执行官李斌表示,市场需求依然强劲,该公司目前专注于增加产量,准备在9月份开始交付其最新车型EC6跨界车。

与此同时,蔚来还预计,今年第三季度,该公司的总营收将在40.475亿元人民币(约合5.729亿美元)至42.123亿元人民币(约合5.962亿美元)之间,同比增长约120.4%至129.3%,环比增长约8.8%至13.3%。而其第三季度汽车交付量将为1.1万-1.15万辆,同比增长约129.2%至139.6%,环比增长约6.5%至11.3%。

此外,前不久,蔚来宣布将在明年进入欧洲市场,并提供电池更换技术,希望更换电池再次成为长时间充电的替代选择。据蔚来创始人李斌称,蔚来希望首先进入欧洲市场。虽然他拒绝透露其他国家的具体名字,但表示蔚来计划在2023年或2024年之前进入全球主要市场的准备工作已经展开。公开信息显示,蔚来目前在中国有143个电池更换站点,为用户提供电池更换服务,蔚来还计划明年在中国新增300个电池更换站。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

怎样通过资产负债表和利润表分析企业存在的问题?

易车讯 近日,我们从相关渠道获悉,蔚来汽车宣布完成15亿美元可转换优先债券。其中,7.5亿美元可转换优先债券2026年到期,剩下的7.5亿美元可转换优先债券2027年到期。

蔚来汽车计划将此次债券发售获得的净收益用于一般公司用途,以及继续加强现金和资产负债表状况,更好的维持公司的可持续发展。

根据此前的消息显示,江淮蔚来正在对其制造基地进行招标,新的基地建设地点将会在合肥市经济开发区江南路一段,预计将来,江淮蔚来二工厂就会与我们见面并投入于生产使用中。

目前,江淮蔚来拥有一座制造基地,该基地于2016年10月动工,历时一年零三个月建成,当年交付量超过一万台。截止2020年11月,ES8、ES6两款车型累计交付近8万辆,EC6自启动交付以来,销量持续攀高,而不久前江淮蔚来高端纯电动乘用车智能工厂成功入选2020年安徽省智能工厂。

资产负债表的分析与结论

资产负债表和利润表分析方法

一、短期偿债能力分析

短期偿债能力,就是企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的实力。企业能否及时偿付到期的流动负债是反映企业财务善好坏的重要标志,财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉。

反映企业短期偿还债能力的财务指标主要有:

1.流动比率;

2.速动比率;

3.现金比率。

二、长期偿债能力

分析长期负债偿还能力的目的,在于预测企业有无足够的能力偿还长期负债的本金和利息。然而,在分析长期偿债能力时,必须同时考虑短期偿债能力。这是因为,一个企业短期偿债能力出现问题时,对长期债务的清偿也必然受到影响。因此,在计算反映长期偿债能力的比率时,也把短期负债包括在负债总额之内,实际上,是评估企业的整个偿债能力。

反映企业长期偿还债能力的财务指标主要有:

1.资产负债率;

2.所有者权益比率;

3.产权比率;

4.利息保障倍数。

三、营运能力分析

营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率,它表明企业管理人员经营管理、运用资金的能力。企业生产经营资金周转的速度越快,表明企业资金利用的效果越好、效率越高,企业管理人员的经营能力越强。

反映企业营运能力的财务指标主要有:

1.应收账款周转率;

2.存货周转率;

3.资产周转率。

四. 盈利能力分析

盈利能力是指企业获取利润的能力。利润是企业内外有关各方都关心的中心问题。利润是投资者取得投资收益、债权人收取本息资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。因此,企业盈利能力分析十分重要。

反映企业盈利能力的财务指标主要有:

1.销售利润率;

2.成本费用利润率;

3.资产利润率;

4.所有者权益报酬率;

5.资本利润率;

6.资本保值增值率

结论:

小型国企,资产负债率极高(04年为92%,05年为91%),但非金融企业,也非纯商贸类企业。

就工业企业(制造类企业而言),其流动比率虽然偏低(04年1.33,05年1.39),但仍在可接受范围内。速动比率也是同样(04年0.90,05年0.88)。

其对外负债在一年内增加了约10%,其中以应付账款形式占用的外部资金有明显上升。

其应收账款严重高于应付账款数倍,全部应收款也高于全部应付款的数倍,表明其对外融资(短期借款)获得的资金完全被外部占用。特别是其他应收款更高达6000多万元,且04、05年间变化不大,应考虑是否有抽逃注册资金或转移资金的可能。

待摊费用(短期和长期)占比过高,无形资产占比同样过高。一般这样规模的小型企业,其商誉、商标等无形资产应视为0。建议检查企业的土地使用权,如无形资产中并非大部分为土地使用权,则该公司的无形资产和递延资产应视为无效资产。