您现在的位置是: 首页 > 车型对比 车型对比

蔚来汽车财务报告_蔚来2019年财务报表

tamoadmin 2024-05-19 人已围观

简介2019年12月30日晚,蔚来发布了截至2019年9月30日的2019财年第三季度未经审计的财务报告。受财报影响,蔚来的股价大幅回暖。截至收盘,蔚来的股价上涨到25.99元/股(3.72美元/股),增幅已过半,达到53.72%。蔚来股价走势图(截图来源于老虎社区)最近半年,蔚来股价一直如过山车一般起起伏伏。2019年7月1日美股开盘时,蔚来股价为2.67美元(约合人民币18.65元)。2019年9

2019年12月30日晚,蔚来发布了截至2019年9月30日的2019财年第三季度未经审计的财务报告。

受财报影响,蔚来的股价大幅回暖。截至收盘,蔚来的股价上涨到25.99元/股(3.72美元/股),增幅已过半,达到53.72%。

蔚来股价走势图(截图来源于老虎社区)

最近半年,蔚来股价一直如过山车一般起起伏伏。2019年7月1日美股开盘时,蔚来股价为2.67美元(约合人民币18.65元)。2019年9月30日收盘时,蔚来股价为1.72美元(约合人民币12.01元),下跌幅度为35.58%。

从险些退出美股,到逆势狂涨,蔚来第三季度取得了怎样的成绩?

蔚来第三季度总销量4799辆,预计第四季度将达8000辆

根据财报内容,蔚来第三季度总销售收达到18.368亿元,同比增长25%,环比增长25.96%。其中,车辆销售为带来的收益为17.335亿元。

而汽车销量增加带动充电桩和附件销量随之增加,这为蔚来带来1.034亿元的收益,与上季度相比同比增长9.9%,与2018年三季度相比增长142.1%。

蔚来汽车财报截图(截图来源于蔚来官方)

实现营收离不开汽车销量的增长,财报显示,第三季度蔚来的总销量为4799辆,其中包括4196辆ES6和603辆ES8,比第二季度增长35.1%,超过上一季度预测。

第四季度销量预计达到8000辆,其中ES8为1300台左右,ES6或能超过6700台,2019年蔚来全年的销量或能达到20300辆。不难看出,ES6已是蔚来的销量主力。

李斌:我们非常有信心明年全年整车毛利率转正

蔚来创始人、CEO李斌在电话会议中表示,蔚来能够实现销量增长的原因在于其车型产品与服务的竞争力,来自用户社区的认可与大力支持。蔚来将在改进服务、让用户给蔚来代言,让更多人了解蔚来以及扩展销售网络三个方面下功夫进而促进销量增长。

2019年下半年,蔚来通过开拓更多高效的NIO?SPACE,进一步扩大蔚来的销售网络。截止2019年底,蔚来已有22家NIO?HOUSE和48家NIO?SPACE,覆盖52个城市。明年,蔚来将继续拓展销售网络,NIO?HOUSE和NIOSPACE的数量将达到200家。增加NIO?SPACE的举措将利于蔚来以更高效的方式有效增加销售网点数量,进而持续提升订单数量。

另外,对于今年市场普遍低迷的情况,李斌认为,"新能源市场的大幅下降,主要是在一些低端电动车和运营车辆方面,受到了补贴退坡的影响。而在对私市场,包括蔚来和特斯拉在内的电动产品,在已经被市场教育多年的消费者眼中,已经成为同等价位有限考虑的选择。"而且蔚来的产品定位非常正确,目前,奥迪e-tron,奔驰EQC都已经开始进入这个市场,竞争愈发激烈,但李斌认为市场上还没有出现非常有竞争力的产品。而且从市场表现看,他认为蔚来的产品力非常强。

比如,本季度销量占比达九成的ES6,销量的上升与产品力不无关系。目前,蔚来在30-40万的中高端细分市场上的销量已经占据前十名。"而在北京、上海等城市里,我们的产品销量已经占据前五了。"李斌说。对于刚刚在NIO?Day上亮相的新款EC6,李斌也认为这是一款非常漂亮的车,已经开始预定。但交付时间是9月份,所以总体上讲EC6对明年的销量不会产生很大影响,明年的销量主力还是在ES6和ES8上。

而且随着销量的增长,蔚来的毛利率也实现增长。财报显示,蔚来第三季度的毛利率为负12.1%,与之相比,2019年第二季度毛利率为负33.4%,2018年同期为负7.9%。

毛利率的增长增加了蔚来明年实现毛利率"转正"的信心,李斌在电话会议中表示,"我们非常有信心明年全年整车毛利率转正。"

第三季度净亏损25.536亿元,开源节流有成效,但蔚来依然缺钱

但是话说回来,虽然李斌对明年的销量非常有信心,而且营收、销量实现同比环比双增长,但蔚来目前依旧处于亏损状态。财报显示,蔚来第三季度归属于普通股股东的净亏损为25.536亿元,较2019年第二季度减少22.9%,较2018年同期减少73.8%。

另外,截至2019年9月30日,蔚来的现金及现金等价物,受限制现金和短期投资为19.096亿元。这意味着蔚来依旧面临"没钱"的危机,但根据财报内容,蔚来Q2宣布的2亿美金可转债已正式完成。而且蔚来新任CFO奉玮在电话会议上表示,"大家都关心现金流,我们会尽力节省成本。任何汽车厂商,保持现金流最好的是卖更多车,我们现在已经能看到强劲的销量上升趋势,对于现金流有很显著的帮助。第一个是节省成本,第二个是融资,第三个卖车。"而且"我们在融资项目上已经取得了显著的进展,但这些项目仍在进行中,我们目前还无法透露相关保密信息。"将在融资项目进展到一定阶段后,披露详细信息。

而且蔚来第三季度的销售及管理费用为11.644亿元,环比减少了18.1%,同比减少了30.3%。

这也表明蔚来的"开源节流"已见成效,蔚来汽车创始人、CEO李斌在电话会议中表示,蔚来在过去几个月采取了大量措施降低成本,成本在2020年还会进一步降低,也的确进行了一些裁员和组织结构优化。今年年底,全球人员规模肯定在7500以内,有一些优化还在走法律手续过程中,实际数字肯定还会更少,这对明年的成本降低会起到很大的作用。但相较于人员数字,蔚来更看重总体成本和费用效率。

奉玮也认为,"本季度,我们实施了全面的成本控制整个组织的措施,以提高运营效率。因此,我们的第三季度销售,一般管理和研发费用与第二季度相比,分别下降了18.1%和21.3%,我们预计该业务的效率将进一步提高。"

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

车东西3月18日消息,今晚7点半左右,国内电动汽车初创公司蔚来发布了2019年第四季度及全年财务业绩(未经审计)。

2019年,蔚来的汽车交付量同比增长81.2%至20565台。其中,ES6交付了11433台,ES8交付9132台。

得益于汽车交付量的大幅度增长,蔚来2019年的汽车销售收入同比增长了51.8%,达到73亿元。公司全年总收入为78.249亿元,同比增长58%。

但另一方面,由于毛利率未见改善,同时在2019年支付了更多的研发费用、销售及管理费用,蔚来在2019年的净亏损程度较2018年扩大了近16亿元。2019年,蔚来净亏损达到112.957亿元,2018年净亏损则为96.39亿元。

除此之外,蔚来还在财报中非常坦诚地表示:公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

一、2019年交付汽车约2万台?同比增长81.2%

▲2019年汽车交付情况

2019年,蔚来的汽车交付量同比增长81.2%至20565台,2018年全年共交付汽车11348台。其中,ES6交付了11433台,ES8交付9132台,换言之2019年第二季度才开始有交付数据的ES6,已经在风头上盖过了(创始版)ES8。

此外,如果单论汽车交付情况,蔚来在2019年也已经挺直了腰杆。为什么?因为在此之前,还没有自主品牌把35万元以上的车型,卖到2万台的规模。

最后,从季度交付情况来看,蔚来在2019年的四个季度分别交付了3989台、3553台、4799台以及8224台汽车。

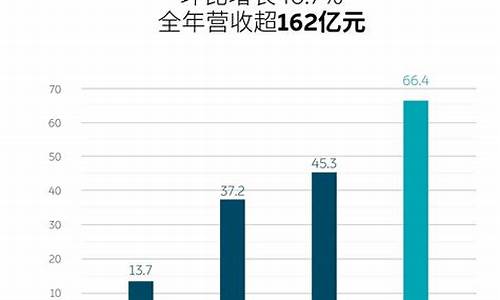

二、汽车销售收入同比增长51.8%至73亿元?全年净亏损112.9亿元

▲2019年关键财务数据

交付量的增长直接带来了汽车销售额的增长,2019年,蔚来的汽车销售收入为73.671亿元,去年同期汽车销售收入为48.525亿元,同比增长幅度达到了51.8%。2019年由销售充电桩和配件等带来的其他销售收入同比增长了363.8%,至4.578亿元。

公司全年总收入达到78.249亿元,同比增长58%。

不过另一方面,蔚来的汽车销售毛利率和公司毛利率的情况并没有改善。2019年,汽车销售毛利率为-9.9%,上年度为-1.6%,而排除此前的电池召回事件造成的影响,汽车销售毛利率也依然为-6%。2019年全年,公司毛利率为-15.3%,2018年为-5.2%,排除电池召回带来的负面影响之后,毛利率为-10.9%。由此可见,蔚来依然在亏本卖车。

此外,2019年,蔚来的研发、销售及管理开支依然在增加。

2019年,蔚来投入的研发费用为44.286亿元,同比增长10%,投入的销售及管理费用为54.518亿元,同比增加2.1%。

在这种情况下,虽然汽车交付量涨势喜人,但蔚来2019年全年的经营性亏损还是达到了110.792亿元,相较于2018年的亏损95.956亿元的情况,亏损幅度反而扩大了。

2019年,蔚来全年净亏损达到112.957亿元,2018年净亏损为96.39亿元。

三、目前拥有现金及现金等价物等共计约10亿元

财报显示,截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

对此,蔚来一如既往地坦诚,称公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。

甚至,根据蔚来管理层的评估,“由于相关条件和事件(包括连续亏损,净现金流出,负营运资金,负净资产以及融资项目完成的不确定性),公司是否有能力持续经营仍存在重大问题。”(需要注意的是,蔚来第四季度和全年未经审计的财务信息不包括由于此不确定性导致的任何调整)。

不过,2020年年初至今,蔚来已先后完成共计4.35亿美元地可转债融资,折合成人民币约为30.58亿元。虽然这30.58亿元加上蔚来现有的10.563亿元,也只有41亿元左右,而按照蔚来这两年里每年净亏损都在100亿元左右的节奏,也还有59亿元的坑需要填。

在这种情况下,合肥政府的100亿元投资如果能够及时到位,将给蔚来的业绩状况带来极大的改善。

2020年2月25日,“2020年合肥市重大产业项目集中(云)签约和江淮蔚来EC6量产项目启动仪式”举行。彼时,车东西从蔚来总裁秦力洪处得到确认,合肥政府将会组织100亿元投资给蔚来。

四、蔚来预计今年一季度交付量同比下降9.8%至14.8%

蔚来表示,2020年初爆发的新冠肺炎疫情给蔚来以及整个中国汽车行业的生产和交付产生了冲击。

2020年1月和2月,蔚来一共交付了2305台汽车,低于蔚来在疫情爆发前设定的目标。

由此,蔚来目前预计其2020年一季度的汽车交付量在3400台至3600台之间,环比降约56.2%至58.7%,同比下降约9.8%至14.8%。

预计一季度总收入在12.090亿元至12.732亿元之间,?环比减少约55.3%至57.6%,同比减少约21.9%至25.9%。

五、李斌:汽车毛利率二季度转正?年底达两位数

在发布了2019年年度财报之后,蔚来还举行了电话会议。在电话会议上,蔚来CEO李斌首先介绍了蔚来今年前两个月的情况。

蔚来已经于2月10日开始复工,目前大部分的供应链已经恢复,仅剩湖北地区的供应链还未恢复。李斌表示,3月中旬以来蔚来的产能正在不断提升,他预计在4月份将会恢复到正常的生产状态。

2020年第一季度,蔚来通过直播卖车、蔚来APP推广和老用户推荐等方式保证了销量,尤其是老用户推荐购车的成功率达到了69%,高于去年的45%,过去30天,新增大定超过2100台。目前日均新增订单已经恢复到2019年12月的7成,到4月份,蔚来的日均订单预计将会达到去年的高峰水平。

而从今年全年来看,李斌在电话会议中表示,仍然有信心完成2020年的既定销售目标,虽然他并没有给出明确的预估交付数据。

除此之外,对于蔚来在2020年的整体发展规划,李斌也在电话会议中做了介绍。他表示,蔚来4月份将交付新款ES8,9月份将会交付EC6(定价将在7月份公布),第四季度将会交付100度的电池包,与此同时还会有CTP技术的一些电池包推出。

2020年,蔚来会继续增设NIO?Space,到年底将达到200家。至于NIO?House,李斌则表示今年基本上不会再增加了。

▲蔚来第三款量产车EC6

融资方面,李斌也对蔚来与合肥政府的合作情况做了一些透露。

蔚来将会在合肥建立蔚来中国总部,负责蔚来中国区的业务,以帮助公司吸引更多的人民币投资。合肥市政府会对蔚来在中国的业务通过人民币投资的方式进行支持,不过这个不是上市公司(NIO.Inc)层面的融资。上市公司将会展开新的融资。目前,蔚来与合肥市政府还未签署最终协议,最终的协议或许会在4月底前签订。

最后,也是最最重要的(划重点),李斌在电话会议中称,供应链的优化、电池包成本的降低、生产规模上升以及管理优化带来的车均制造费用下降,使得蔚来有信心在2020年第二季度实现汽车业务毛利率转正,并在年底实现汽车业务毛利率达到两位数的目标。

结语:熬过去,蔚来才有出路

汽车交付量大幅度增长证明了蔚来的产品竞争力,但另一方面,蔚来正面临着比以往都更加严峻的挑战。

从财报看,蔚来“缺钱”的老问题依然存在。虽然2020年初至今蔚来已经获得了几笔投资(作为救命钱),但新冠肺炎疫情造成的冲击和影响目前还无法准确估计。

与此同时,特斯拉的国产Model?3已正式交付,奥迪、奔驰、大众等车企的纯电动车型已经相继在国内上市或者亮相,蔚来所处的整体市场环境目前正在发生改变。

对于蔚来而言,只有熬过这段时间,才能够见到真正的未来。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。