您现在的位置是: 首页 > 车型对比 车型对比

蔚来汽车 财务_蔚来汽车面临的财务风险

tamoadmin 2024-05-24 人已围观

简介1.蔚来将出海欧洲市场 但将迎来商业模式考验2.蔚来持续亏损,如果有天倒闭了,蔚来车主会怎么样呢?3.股价一夜狂涨53.72%,蔚来最新财报该怎么解读?4.蔚来融资2亿美元的背后:一半期待,一半担忧5.“2019最悲惨的男人”笑醒 蔚来股票大涨,用户可有获利?2020?年是留给蔚来的最后一年。2020?年?3?月?18?日晚上?7:30?分,蔚来汽车发布了?2019?年第四季度的财报。虽然?2

1.蔚来将出海欧洲市场 但将迎来商业模式考验

2.蔚来持续亏损,如果有天倒闭了,蔚来车主会怎么样呢?

3.股价一夜狂涨53.72%,蔚来最新财报该怎么解读?

4.蔚来融资2亿美元的背后:一半期待,一半担忧

5.“2019最悲惨的男人”笑醒 蔚来股票大涨,用户可有获利?

2020?年是留给蔚来的最后一年。

2020?年?3?月?18?日晚上?7:30?分,蔚来汽车发布了?2019?年第四季度的财报。

虽然?2019Q4?的交付量大幅提升,但是高达?112.957?亿的全年亏损和大幅下调的?2020Q1?预期,让蔚来股票大跌超过?16?个点,这是资本给出的态度。

活下去?

活下去依旧是始终围绕着蔚来汽车的一个重要话题。

截止?2019?年?12?月?31?日,蔚来汽车剩余现金及现金等价物、限制性货币资金和短期投资共计?10.563?亿元人民币,而蔚来每季度的亏损高达?25-28?亿元。

在?2019?年?Q1、Q2、Q3?财报中蔚来剩余现金及现金等价物分别为?75.365?亿、34.556?亿、19.607?亿。

这意味着蔚来进入了有史以来最穷的一天,兜里的钱已经很难活过?2020?年第一季度了。

在财报中资产负债表一栏,蔚来也明确表示「公司截至?2019?年?12?月?31?日的现金不足以支持其未来?12?个月持续经营所需的营运资本及流动性。公司的持续经营取决于公司获得足够的外部股权或债权融资的能力。」?

从?2019?年?5?月开始,行业里陆续爆出关于蔚来汽车的融资项目,先是与北京亦庄国投签订的?100?亿投资框架协定,然后是与湖州政府洽谈?50?亿元融资,再是广汽计划入股蔚来汽车?10?亿美元,最后是吉利计划?3?亿美元收购蔚来?10%?的股份。

不过遗憾的是以上这几轮投资一个都没成,而蔚来也走到了极限时刻。

现在的蔚来就像吃鸡游戏里一位跑毒的选手,之前不用磕药是因为还剩半管血,但一直待在安全区外的蔚来现在血量已经掉到只剩一格了。

对于蔚来而言,融资迫在眉睫。

2020?年初蔚来陆续发行了?3?笔总计?4.35?亿美元(约?30?亿人民币)的可转债。

李斌在电话会议中提到这?4.35?亿可转债都已经完成,加上剩余的?10?亿,蔚来现在手头上有?40?亿。

那么问题来了?40?个亿可以撑多久?

按照?2019Q4?28.646?亿元的净亏损来看,可以勉强撑到第二季度。

在财报会议中李斌透露,Q4?净亏损较?Q3?有一定提升,原因在于?Q4?存在「一次性产生调整的费用等等原因」(通俗一点说就是?Q4?季度蔚来在裁员等方面有?4?亿元一次性支出,导致净亏损增加),目前这些调整已经完成不会再产生费用,再加上毛利率的提升,蔚来?2020Q1?的亏损预计下降?35%。

也就说?2020Q1?的亏损预计在?18.6?亿元左右,如果?Q2?可以持续有所好转,40?亿至少可以支撑蔚来活到?2020Q2?结束。

但是蔚来距离实现盈利的安全区还很远,这三笔可转债就像是?3?个绷带,可以帮蔚来再撑一段时间,想要抗毒跑进安全区至少还要一个医疗箱。

对,就是合肥政府的?100?亿。

今年?2?月?25?日,合肥市人民政府发布官宣与蔚来签订了?100?亿融资的框架协定,李斌在电话会议中提到最终协议文件的签署时间预计在?4?月底之前。

在这?100?亿没有到位之前,蔚来的病危通知仍然没有解除。

提升毛利率

融资上满足了蔚来近两个季度「活下去」的需求之后,我们再来看第二个重要话题——毛利率。

接下来的日子,蔚来必须努力把自己推向「自给自足」的状态,毕竟?2021?年还想指望融资过活是不现实的,这也是为什么我在文初写到「2020?年是留给蔚来的最后一年」。

电话会议中李斌表示,提高毛利率是蔚来汽车?2020?年的核心目标之一,蔚来有信心在第二季度实现毛利率转正,年底毛利率达到?2?位数目标。

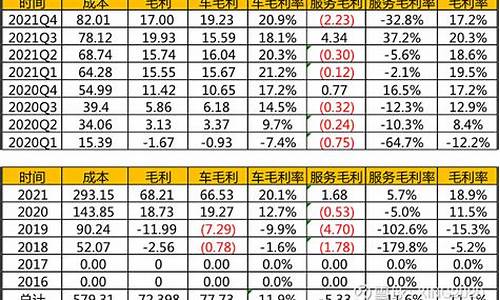

财报显示,2019Q4?蔚来车辆毛利率为负?6%,相比上季度的负?6.8%?小幅提升;2019Q4?总毛利率负?8.9%,上季度为负?12.1%。

这里再引入一个数据,2019Q4?蔚来总交付量?8224?辆车,其中?ES6?6824?辆,ES8?1400?辆,相比?2019Q3?4779?辆的交付数大幅提升?72%。

但是交付量大幅提升的同时,车辆的毛利率并没有太多好转,仍然为负?6%。

蔚来财务副总裁在财报后的电话会议中表示,「第四季度的销量主要来自基准版?ES6,它的售价比?ES8?低导致毛利增加有限」,所以想要提高毛利率,降低车辆的物料成本和销售成本至关重要。

蔚来在成本控制方面实现毛利转正的途径有?3?个:

第一除电池包外的物料成本降低?10%。

第二随着产量的增加,生产补亏会逐步减少,所以?2020?年制造成本可以降低?30%。

第三?Q4?电池每?Wh?成本降低?20%。

可以发现,随着产量的提升,蔚来汽车在供应链端的话语权开始有一定份量,成本的降低也是可见的趋势,这里最显著的就是电池成本的降低。?

随着宁德时代等主流电池厂的产能不断提高,规模化效应逐渐凸显,电池成本的下降是一个必然的趋势。

另一方面,蔚来的年销量已经突破?2?万辆,在纯电动车型的销量上领先众多造车新势力/传统车企,而且蔚来每台车的电池容量至少?70?kWh,今年?Q4?还会交付?100?kWh?的电池,在电池需求量的增加,也让蔚来可以和宁德时代谈到更好的条件。

除了物料成本上的节省,还有营运成本的节省,2019?年年初蔚来汽车的人员总数接近?1?万人,目前只剩不到?7000?人。

显然随着销量的增加,蔚来在成本控制方面会逐渐进入一个良性循环的状态,加上逐渐降低的营运成本,接下来蔚来的毛利率会发生什么变化我们拭目以待。

卖车

财报及电话会议中蔚来官方并没有给出?2020?年明确的销量目标,只表示内部有明确的目标,并且有信心实现。

2020Q1?蔚来的目标是交付?3400-3600?辆车,相比?2019Q4?大幅下降?56.2%-57.6%。

大幅下降的原因倒不完全是需求下降,春节假期?+?疫情导致供应链生产恢复不及时也导致蔚来工厂的产能受到限制。

李斌在电话会议中透露,目前蔚来还有?5000?多辆的订单等待交付,过去?30?天新增大定数超过?2100?辆,接近?2200?辆。日均订单量超过?70?辆,大概恢复到?2019?年?12?月?7?成左右的水平。

在当前的经济环境下,蔚来还能够获得这个订单量实属不易,一方面可以看出消费者对蔚来的认可度越来越高,另一方面在不能出门疫情环境里,蔚来直营体系下灵活多变的销售方式也有效促进了订单的转化率。

这里有一个数据,近期老用户推荐购车的比例达到了?69%,高于?2019?年?45%?的全年水平。显然老用户推荐是提升总体销量的重要组成部分。

除此之外,蔚来目标在?2020?年底实现?200?家?NIO?Space?的规模,除了蔚来自己掏钱铺设之外,蔚来还将采用合作伙伴的方式进行拓展。

据?42?号车库了解,NIO?Space?的合作方式是由合作方提供场地和装修,蔚来提供工作人员的编制和培训,每销售一辆车,合作伙伴可以获得?1?万提成。

对于蔚来而言铺设?NIO?Space?渠道不仅成本更低,并且可以触及到?2?线城市乃至?3?线城市的消费者,这对于销量的提升是非常显著的。

这也是?2020?年蔚来销量提升的重要基础。

最后再来聊聊蔚来?2020?年卖车的挑战。

从目前的公布的销量来看,虽然国产标准续航升级版?Model?3?售价打入了?30?万元区间,但是对蔚来的影响非常有限,2?月?Model?3?交付量接近?4000,而蔚来的订单量也处于一个不错的水平。

接下来国产长续航?Model?3?上市之后,也会对蔚来的销量造成一定的影响,但是因为两款车的定位完全不同,所以影响也是非常有限的。

对蔚来而言,最大的挑战来自于?2021?年上市的国产?Model?Y,当两款车的定位完全重合之后,消费者的选择取决于二者的差异化和价格。

ES6/EC6?和?Model?Y?存在差异化,但是在此基础上价格也是影响消费者决策的重要因素,我们推算长续航版?Model?Y?国产之后价格有望杀入?40?万以内,而?ES6?在选装了?100?kWh?电池和?NIO?Pilot?之后,价格没有任何优势。

所以在?2020?年,蔚来必须努力卖车,提高销量,降低成本,提高毛利率,为自己争取出一定的降价空间,在?2021?年与?Model?Y?的正面竞争里,才能有一定优势,一场价格战是在所难免的。

这也是为什么我认为?2020?年是留给蔚来的最后一年。

写在最后:

2019?年的蔚来用?NIO?Day?划上了一个圆满的句号,2020?年疫情的黑天鹅又给了蔚来当头一棒。

这份财报和电话会议,在融资、运营、销量各个方面带来了更严峻的信号,对于蔚来而言?2020?年有多关键无需赘述了,2020?年也将是新能源汽车行业集体面临的残酷淘汰赛。

对于努力上岸的公司来说,每一年可能都是最后一年,每一年都要当成最后一年。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来将出海欧洲市场 但将迎来商业模式考验

有风险。根据查询企查查官网显示,蔚来汽车推出了一系列金融产品,融资租赁和车辆回购等。这些产品在一定程度上激发了消费者对蔚来汽车的购买欲望,但同时也带来了风险。蔚来汽车承诺购车者在未来可以以较低的价格回购车辆,然而公司面临经营困难或者前景不确定,是否能履行这一承诺就存在疑问。

蔚来持续亏损,如果有天倒闭了,蔚来车主会怎么样呢?

车家号的网友,大家好!今天选车网为您带来蔚来的最新消息,请点击关注选车网,第一时间了解最新的汽车资讯。

近日,有消息曝出蔚来正建立出海事业部,出口欧洲。据相关人士介绍,蔚来计划向欧洲出口ES6和?ES8,且两年内交付7000辆,而服务将作为出口的核心业务。

今年欧洲新能源车辆的销售数量超过中国和欧洲严格的排放标准,使得各大车企纷纷布局海外市场的主要原因。今年6月小鹏G3i就已经在挪威销售,还有国内新星品牌极星下月也开始交付给欧洲用户。

蔚来的对标对手为特斯拉,在充电模式上有所不同,特斯拉是超充,而蔚来是换电。虽说在效率上更高,但从财报来看,如果提供免费换电,提高了蔚来的财务风险。

蔚来的换电服务已在国内推出,结果还有待考证,如果盲目在海外市场实施,有很高的风险。从目前的形势来看,蔚来最稳妥的做法应该是在海外寻找合作伙伴,树立口碑后在大量出口。

选车君观点:从欧洲的市场来看,中小型SUV受到市场的青睐,但是蔚来作为中大型SUV,虽说竞争对手不多,但能否受到欧洲用户的喜爱,还要交给市场检验。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

股价一夜狂涨53.72%,蔚来最新财报该怎么解读?

国内的新势力造车热始于2015年前后,随着政策的倾斜,资本的推波助澜,形成了一个引人注目的“风口”。但和之前团购大战、共享单车大战等有所不同的是,由于汽车产业的技术门槛上升了数个量级。从开发、整车制造,到服务体系,需要至少百亿级资金的持续投入。而在这样的背景下,目前的造车新势力,从阶段数据来看,唯一能统一的特点就是"烧钱",却入不敷出。

蔚来汽车作为其中的领头羊选手,则是最显著的那个例子,其财报显示持续烧钱造成了超大规模的亏损。据统计,2016年至2018年,蔚来三年分别亏损25.7亿元、50.2亿元、96.4亿元,累计亏损额达到172.3亿元,而毛利率只有18年四季度是正的——3.7%。就算我们按2倍 7.4%的毛利率算,蔚来今年也要93.39/7.4%=1262亿元的销售额 ,才能把去年亏损平衡,而且还不能考虑今年的研发投入。

假设2019年蔚来的总销售及管理费用和2018年的53.418亿元保持不变,53.418/7.4%=721.86亿元的销售额,也就是说40万一辆的车要卖18万辆,才有可能填补亏损。

但从上图来看,我们即使将表单上目前在售的同级所有车型全部加在一起,一年能不能卖到18万辆或许都是个问题。也就是说,目前的蔚来2019年仍然盈利无望,并且持续面临大规模的亏损,资金压力相当不乐观。

尽管关于巨额亏损,李斌曾回应说:“看投资回报率的时候,不能静态的看,特拉斯也是亏损了十几年,要关注的是企业把钱花在哪方,真正重要的是谁能赢得未来。”

但这并不能完全打消外界的疑虑。公开数据显示,截至2018年底,蔚来汽车持有的现金、现金等价物、限制用途现金和短期投资总额为83.45亿元。根据目前的情况来看,蔚来2019年能够使用的流动资金几乎已经消耗殆尽,后面如果融资不顺利,或许立即就会像ofo一样面临窘境。

而越来越大资金压力也使得蔚来采用裁员,变卖F车队的方式来节省成本。继去年年底,北美分部硅谷团队出现大动荡后,蔚来就一直被降薪、裁员消息笼罩。直到今年3月份正式裁员1000多人,上个月底李斌发布内部信,宣布公司预计将在本月减少1200个工作岗位,调整后公司的人员规模约保持在7500人左右。

毫无疑问,一直以自信示人的李斌,也不得不透露出些许无奈。在新造车势力中拥有最大曝光的蔚来,也只能在现实困境中低了头,放缓造车梦的脚步。

此外,一系列的电池起火、冒烟等事故,已经迫使蔚来汽车召回了大约4800辆汽车,超过了总销量的20%,大大的增加了其成本,蔚来汽车第二季度汽车交付量较第一季度也再次出现下滑,无疑使得雪上加霜。

冲击不止如此,去年蔚来汽车成功在美国上市,其股价最高曾超过13.5美元每股,而如今其股价已经跌到了不足3美元。按照这个数据计算,蔚来短短一年的时间,市值蒸发了800亿元人民币,现在的蔚来市值大概已经不到250亿人民币,几乎任何一线主机厂都能将其轻松并购为旗下技术资产。

更让人担心的是,作为国内造车新势力领头羊的蔚来,市场需求开始放缓。根据此前蔚来财报的预计情况,2019财年第一季度,ES8交付量在3500辆至3800辆之间,环比下降56.1%到52.4%。由于对2019年电动汽车补贴政策和经济走势的观望,预计2019年第二季度的交付量仍会较低。

尽管蔚来在8月份还是迎来了一个好消息,发布不久的蔚来ES6车型以2336辆的成绩,成功为蔚来逆转了上半年的颓势,但蔚来的前景依然不容乐观。此前,蔚来定下了到今年底交付4万~5万辆电动车的目标,目前来看,这个目标已经很难实现。

而下半年,蔚来汽车不仅要面对众多新势力造车企业,还要面对更强大的对手特斯拉。特斯拉上海工厂已进入投产倒计时,国产化制作的Model 3已于5月31日敞开预订,更多本地化产品预计也在推进中,无疑会给蔚来带来很大的压力。到现在,蔚来却没有任何实质性的应对行动,更确切地说,面对的亏损不知何时停止,李斌现已疲于应付了。

除了特斯拉之外,实力雄厚的传统汽车企业也在加速布局新能源汽车。传统汽车行业,动辄几百亿、几千亿元的投入,而且需要若干年才能验证自身是否成功。

毕竟造车不是造自行车、手机,汽车的可靠性、安全性、稳定性需要长期的工业积累。同时,也需要造车企业对技术、资金、人才、供应链管理等不停地投入,然后根据市场情况,摸索出合适的商业模式。

以大众汽车为例:三年前曾提出了“变革2025+”战略。到2020年要将全球SUV产品线扩大至20款,并通过MEB平台建立行业基准,到2025年每年销售约100万辆电动汽车,成为电动汽车的市场领导者。

目前虽然大众还处在第一阶段与第二阶段间之间,但随着前些时日法兰克福车展ID.3的亮相与量产,这个老牌车企就算一只脚迈进了第二阶段。而未来,当大众ID.家族陆续上市后,结合其量产、成本控制能力,势必将以规模效益的碾压实力抢占拥有先发优势的互联网造车市场。

因此,当传统车企的斗志被激发出来,造车新势力似乎已经很难在竞争中继续生存,而这也是诸如蔚来此类“新玩家”永远也无法越过的鸿沟,

曾几何时,大家总说,车市寒冬下,对造车新势力们多点宽容吧,他们都在负重前行。李斌也娓娓附和道来,“从蔚来的角度来讲,我们创业活下来也是历经九九八十一难,一关一关地过,至少需要五年以后才能看到我们是不是真的能够立住。“但现在四年过去了,内外多重压力之下,我们似乎已经看不到蔚来的未来。

蔚来融资2亿美元的背后:一半期待,一半担忧

2019年12月30日晚,蔚来发布了截至2019年9月30日的2019财年第三季度未经审计的财务报告。

受财报影响,蔚来的股价大幅回暖。截至收盘,蔚来的股价上涨到25.99元/股(3.72美元/股),增幅已过半,达到53.72%。

蔚来股价走势图(截图来源于老虎社区)

最近半年,蔚来股价一直如过山车一般起起伏伏。2019年7月1日美股开盘时,蔚来股价为2.67美元(约合人民币18.65元)。2019年9月30日收盘时,蔚来股价为1.72美元(约合人民币12.01元),下跌幅度为35.58%。

从险些退出美股,到逆势狂涨,蔚来第三季度取得了怎样的成绩?

蔚来第三季度总销量4799辆,预计第四季度将达8000辆

根据财报内容,蔚来第三季度总销售收达到18.368亿元,同比增长25%,环比增长25.96%。其中,车辆销售为带来的收益为17.335亿元。

而汽车销量增加带动充电桩和附件销量随之增加,这为蔚来带来1.034亿元的收益,与上季度相比同比增长9.9%,与2018年三季度相比增长142.1%。

蔚来汽车财报截图(截图来源于蔚来官方)

实现营收离不开汽车销量的增长,财报显示,第三季度蔚来的总销量为4799辆,其中包括4196辆ES6和603辆ES8,比第二季度增长35.1%,超过上一季度预测。

第四季度销量预计达到8000辆,其中ES8为1300台左右,ES6或能超过6700台,2019年蔚来全年的销量或能达到20300辆。不难看出,ES6已是蔚来的销量主力。

李斌:我们非常有信心明年全年整车毛利率转正

蔚来创始人、CEO李斌在电话会议中表示,蔚来能够实现销量增长的原因在于其车型产品与服务的竞争力,来自用户社区的认可与大力支持。蔚来将在改进服务、让用户给蔚来代言,让更多人了解蔚来以及扩展销售网络三个方面下功夫进而促进销量增长。

2019年下半年,蔚来通过开拓更多高效的NIO?SPACE,进一步扩大蔚来的销售网络。截止2019年底,蔚来已有22家NIO?HOUSE和48家NIO?SPACE,覆盖52个城市。明年,蔚来将继续拓展销售网络,NIO?HOUSE和NIOSPACE的数量将达到200家。增加NIO?SPACE的举措将利于蔚来以更高效的方式有效增加销售网点数量,进而持续提升订单数量。

另外,对于今年市场普遍低迷的情况,李斌认为,"新能源市场的大幅下降,主要是在一些低端电动车和运营车辆方面,受到了补贴退坡的影响。而在对私市场,包括蔚来和特斯拉在内的电动产品,在已经被市场教育多年的消费者眼中,已经成为同等价位有限考虑的选择。"而且蔚来的产品定位非常正确,目前,奥迪e-tron,奔驰EQC都已经开始进入这个市场,竞争愈发激烈,但李斌认为市场上还没有出现非常有竞争力的产品。而且从市场表现看,他认为蔚来的产品力非常强。

比如,本季度销量占比达九成的ES6,销量的上升与产品力不无关系。目前,蔚来在30-40万的中高端细分市场上的销量已经占据前十名。"而在北京、上海等城市里,我们的产品销量已经占据前五了。"李斌说。对于刚刚在NIO?Day上亮相的新款EC6,李斌也认为这是一款非常漂亮的车,已经开始预定。但交付时间是9月份,所以总体上讲EC6对明年的销量不会产生很大影响,明年的销量主力还是在ES6和ES8上。

而且随着销量的增长,蔚来的毛利率也实现增长。财报显示,蔚来第三季度的毛利率为负12.1%,与之相比,2019年第二季度毛利率为负33.4%,2018年同期为负7.9%。

毛利率的增长增加了蔚来明年实现毛利率"转正"的信心,李斌在电话会议中表示,"我们非常有信心明年全年整车毛利率转正。"

第三季度净亏损25.536亿元,开源节流有成效,但蔚来依然缺钱

但是话说回来,虽然李斌对明年的销量非常有信心,而且营收、销量实现同比环比双增长,但蔚来目前依旧处于亏损状态。财报显示,蔚来第三季度归属于普通股股东的净亏损为25.536亿元,较2019年第二季度减少22.9%,较2018年同期减少73.8%。

另外,截至2019年9月30日,蔚来的现金及现金等价物,受限制现金和短期投资为19.096亿元。这意味着蔚来依旧面临"没钱"的危机,但根据财报内容,蔚来Q2宣布的2亿美金可转债已正式完成。而且蔚来新任CFO奉玮在电话会议上表示,"大家都关心现金流,我们会尽力节省成本。任何汽车厂商,保持现金流最好的是卖更多车,我们现在已经能看到强劲的销量上升趋势,对于现金流有很显著的帮助。第一个是节省成本,第二个是融资,第三个卖车。"而且"我们在融资项目上已经取得了显著的进展,但这些项目仍在进行中,我们目前还无法透露相关保密信息。"将在融资项目进展到一定阶段后,披露详细信息。

而且蔚来第三季度的销售及管理费用为11.644亿元,环比减少了18.1%,同比减少了30.3%。

这也表明蔚来的"开源节流"已见成效,蔚来汽车创始人、CEO李斌在电话会议中表示,蔚来在过去几个月采取了大量措施降低成本,成本在2020年还会进一步降低,也的确进行了一些裁员和组织结构优化。今年年底,全球人员规模肯定在7500以内,有一些优化还在走法律手续过程中,实际数字肯定还会更少,这对明年的成本降低会起到很大的作用。但相较于人员数字,蔚来更看重总体成本和费用效率。

奉玮也认为,"本季度,我们实施了全面的成本控制整个组织的措施,以提高运营效率。因此,我们的第三季度销售,一般管理和研发费用与第二季度相比,分别下降了18.1%和21.3%,我们预计该业务的效率将进一步提高。"

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

“2019最悲惨的男人”笑醒 蔚来股票大涨,用户可有获利?

2月14日,蔚来汽车再次为我们带来了其融资消息。消息显示:蔚来汽车与两家与其无关联关系的亚洲投资基金签订了可转换债券认购协议。协议规定,蔚来汽车将以非公开发行方式向购买方发行和出售本金总额1亿美元可转换债券,预计在今年2月19日前完成。

这是今年以来蔚来汽车以类似方式获得的第三次融资。第一次融资时间在今年1月份,蔚来向一家非附属亚洲投资基金发行了另一笔3000万美元的可转换票据。第二次融资是在2月6日,蔚来与另一家非附属的亚洲投资基金协议,蔚来汽车将通过非公开发行的方式向购买方发行和出售本金总额为7000万美元的可转换债券。截止到2月14日融资信息来看,蔚来今年已经融资了2亿美元。同时蔚来汽车表示,其他融资项目也在进行,已经取得了积极的进展,蔚来方面会根据披露要求对融资项目的进展进行披露。

2019年,蔚来汽车无论是在公司运营还是在资金上、产品上都经历了不小的风波,在成为年度最惨人物之后,李斌还能够获得如此规模的融资着实不易。虽然2亿美元的资金,相对于累计258亿元的亏损只是杯水车薪,但是不得不说在一定程度上解决了蔚来目前所面临的资金困难。

蔚来能够得到融资,除了发展潜力以外,2019年下半年的表现要占据很大的功劳。

从销量方面而言,自国家全面退补以后,国内新能源汽车销量普遍呈下降趋势,但是蔚来的销量却实现了全面的逆势增长。数据显示,自2019年8月份至2019年12月份,蔚来销量连续5个月稳步提升。而且,蔚来汽车2019年全年交付量与2018全年量交付相比,也同比增长81%。而且今年开年,1月份蔚来的销量虽然同比下降同比下滑11.47%,但是相对于行业同比51.3%的下降率来看。蔚来销量虽然基数小,但是胜在稳定,好歹没脱行业的后腿。

伴随着销量增长的同时,蔚来第三季度的财报也比第二季度的好看很多。财报显示,2019年第三季度销售及管理费用为11.644亿元人民币,环比减少了18.1%,同比减少了30.3%。而第三季度总销售收达到18.368亿元人民币,同比增加25.0%。节能增效初现成效,说明蔚来在公司运营方面更加的稳定。而且根据蔚来预测,第四季度的财报会更加好看。

而且年底召开的一年一度的NIO?DAY,在大肆圈了一波粉儿之后,也为即将上市的蔚来EC6与长续航版的ES8造足了气势。虽然竞争对手颇多,但是外界对于蔚来的期待还是不小的。

但是相对于别的上市公司传出利好消息则伴随着股价上涨而言,蔚来融资2亿美元之后,股价却是呈现下跌趋势。针对此现象,全国乘用车市场信息联席会秘书长崔东树认为,这种现象属于“利好兑现”:一般有利好消息时,股票会上涨;当利好兑现时,股票已经涨到了一定高度,完全体现了这种利好,所以股票在此时一般会下跌。

这也就意味着外界对于蔚来股价仍是有一定担心,毕竟蔚来的股票由曾经的13.8美元每股跌到过1.19美元每股,现阶段股票波动稍微稳定,大家只能是“见好就收”或者是“及时止损”。对比前段时间特斯拉股票的大涨,虽然同属于新能源,但是外界对于蔚来发展的态度而言还是有所保留。想要获得更多投资者的认可,蔚来还有很长一段路要走。

蔚来缺钱已经不是新闻,确切地说,造车新势力大部分处于资金短缺的状态。并且,今年除了车市环境将会更加恶劣以外,伴随着疫情带来的影响,2020年低开低走似乎已成定局。造车新势力们计划今年量产的,还能够量产吗?又有多少造车新势力将要倒在寒风中?去年年底,工信部发布的《工业和信息化部关于修改新能源汽车生产企业及产品准入管理规定的决定(征求意见稿)》能为新能源汽车带来一丝温暖吗?就让我们拭目以待吧!

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

2019年“大厦将倾”

在2019年全年,蔚来其实际销量仅为20565辆,只有目标销量的41.1%到51.4%。

据蔚来财报显示,蔚来2019年第一季度亏损约26.24亿人民币,第二季度亏损约32.86亿人民币,第三季度亏损25.54亿元人民币。虽然亏损幅度,同比收窄,但面对前三个季度百亿的亏损,蔚来汽车以及他的投资人都面临着抉择。

自2019年9月在美国股票上市以来,蔚来汽车不断遭受资金链承压、车辆大面积召回、高管离职、特斯拉竞争等多方面夹击。股价一路滑坡,截止2019年12月21日,蔚来报收2.27美元,总市值23.90亿美元,较最高点13.80美元时的市值蒸发111亿美元。更要命的是,截至2019年9月30日,蔚来账上资金只剩下了2.743亿美元,这对于一家车企来说,无疑是要命的,对于家底薄的造车新势力蔚来而言,更是致命伤。

2020年初?“挽狂澜于既倒”?

找到“救命钱”!

2月25日新闻证实,蔚来汽车中国总部将落户合肥,合肥市政府牵头组织对蔚来中国总部项目进行超百亿元的战略投资。蔚来中国总部项目包括:在合肥成立蔚来汽车中国总部,建立研发、销售、生产基地,打造以合肥为中心的中国总部运营体系。

这场百亿融资可谓是一场及时雨,它一定程度上解决蔚来较长一段时间的资金问题,如果能顺利完成这笔融资,未来蔚来汽车的估值将会得到很大的提升。

消息一出,蔚来汽车股票大涨!盘前涨幅一度超30%,市值暴涨超11亿美元(蔚来汽车当下市值约为46亿美元,约合人民币320亿元)。

此外,在签约仪式上,双方还提出将在2025年前登陆科创板。如果能够进一步登陆科创板,意味着蔚来的融资能力将会提高,虽然短期盈利艰难,但是长远来看,有可能发展成为独角兽的科技型企业。

有何魔力??一半海水,一半火焰

自成立起,蔚来黑粉越来越多,买辆蔚来,要经受多少白眼,蔚来的车主们个中滋味,自有体会。但也有车主被蔚来的服务打动,用“死忠粉”形容毫不过分。而去年,一贯享受汽车届网红待遇的蔚来,在年底,被各路汽车媒体集体“唱衰”,冷热交替之下,蔚来的发展,不可不谓之魔幻。

值得玩味的是,中国市场的小部分传统造车势力,似乎从侧面承认了蔚来。尽管蔚来一直亏损,但“大哥们”,大有投资蔚来,“扶一把”小弟的兴趣。比如广汽,也曾是“持币投资”者。

毋庸置疑,传统造车势力,对新能源领域的加速布局正在加速。尤其是上汽集团,传统中更有创新,不仅是中国车企龙头企业,旗下名爵等品牌,也是热销全球60多个国家,并且荣威在国内市场新能源第一梯队,名爵新能源在国际市场,风头正猛,比如纯电动名爵EZS迅速跻身英国最畅销纯电汽车之一,登陆荷兰第一个月就位列细分市场前五。有小道消息称,上汽集团这样在新能源领域早已部署多年的巨无霸,也展现出了对蔚来的投资兴趣,应该也是合理的猜测。

从2019年下半年销量看,当时补贴退坡致新能源车市6连跌,而蔚来却连续逆势增长5个月,环比增长25.4%。这也从侧面说明了,蔚来的品牌定位以及品牌支撑起的溢价,正在被市场逐步接受,虽过程缓慢,但眼下蔚来依然具备抗下去的能力。

到底能抗多久?

蔚来的未来不盈利?能否活下去?

2020年,蔚来EC6将在年中公布售价、第四季度开始交付。按合肥市政府对外的数据,蔚来预计2020年营收达148亿元,2024年拟上市6到8款车型,营收达1200亿元。

再看蔚来一直对标的特斯拉。自特斯拉上海超级工厂交付以来,特斯拉市值几乎翻倍,超过千亿美金,远远地甩开传统车企,可见新能源潜力。这次蔚来落户李斌的家乡合肥,新工厂开建在即,资本自是闻风而动,对蔚来利好。

长远来看,蔚来难言胜算。初出茅庐的蔚来,才刚刚渡了几次劫,连独立的汽车生产资质都还没有到手,只能依靠江淮汽车代工生产。接下来,面对已被蔚来等造车新势力教育好的新能源汽车消费者,传统车企势必会加速布局新能源,更多考验将“批量上线”,前方着实迷茫。

相较之下,特斯拉跌跌撞撞,到今日,近20年,持续亏损。虽然2019年,特斯拉连续两次季度盈利,但全年净亏损依然高达8.62亿美元。而蔚来,满打满算,创立到今日,6年不到,究竟何时盈利,预估主要取决于蔚来实现规模化前,是否能活下去。

不过“4年亏损超200亿元,敢于从高端市场切入”的蔚来,的确为中国自主品牌,提振了不少勇气。至少,蔚来的车、服务以及股票,还有全新的打法和模式,已经给中国市场带来了“鲶鱼效应”。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。