您现在的位置是: 首页 > 新车上市 新车上市

自主品牌汽车占比_中国自主品牌汽车市占率

tamoadmin 2024-07-13 人已围观

简介1.市占率超17%,7月新势力车企销量齐创新高,好戏还在后头2.自主豪华品牌三强争霸 星途、领克和魏派你更看好谁?3.2019中国车市成绩单:产销量纷纷下滑,自主品牌市场份额跌破红线自2018年下半年开始,中国汽车市场正式进入下行通道,整个2019年都是“降”字当头的主旋律。中国汽车工业协会数据显示,2019年中国品牌乘用车累计销量为851.2万辆,同比下降14.7%,市占率在时隔4年后,再一次低

1.市占率超17%,7月新势力车企销量齐创新高,好戏还在后头

2.自主豪华品牌三强争霸 星途、领克和魏派你更看好谁?

3.2019中国车市成绩单:产销量纷纷下滑,自主品牌市场份额跌破红线

自2018年下半年开始,中国汽车市场正式进入下行通道,整个2019年都是“降”字当头的主旋律。中国汽车工业协会数据显示,2019年中国品牌乘用车累计销量为851.2万辆,同比下降14.7%,市占率在时隔4年后,再一次低于40%。

网上车市在对2019年中国品牌销量数据进行梳理后发现:排名前8的车企中仅有比亚迪和广汽传祺互换了位置,其它位置均未发生变化。这8家车企中,只有奇瑞汽车呈同比正增长,即便以超130万辆年销量高居榜首的吉利汽车,同比增速仍然为负。而增速下降最快的广汽传祺,同比跌幅更是高达28.1%。

NO.1?吉利汽车

2019年,吉利共销售整车1,361,560辆,尽管出现了下降情况,但品牌超额完成了全年136万辆销量目标,市场占有率稳健增长。值得一提的是,吉利12月终端销量创单月历史记录,达170,000辆。2020年,吉利汽车继续保持“战略定力”,将销量目标定为141万辆,预期同比增长3.6%。

具体车型方面,得益于产品结构的调整,吉利持续向高品质、高技术、高价值方向升级,2019推出了几何A、嘉际、星越、领克03+、博越PRO等多款新车型。其中SUV阵营2019年总销达到709,841辆,占吉利全年总销量比52.1%,博越、缤越、远景X6等车型都是月销过万的热销产品。

轿车阵营的远景、帝豪、缤瑞等车型也继续发挥以往的竞争优势,助力吉利在车市“寒冬”中持续保持较强的抗压能力。领克汽车市场销量持续攀升、连续5个月突破万辆大关,累计销量达128,066辆、同比增长6.4%。

NO.2?五菱

2019年,上汽通用五菱累计销量为9,082辆,同比降低27.8%。其中,当家车型五菱宏光累计仅售出369,515辆,同比锐减20.6%。除了五菱宏光以外,上汽通用五菱旗下的宝骏510、宝骏730以及宝骏360等热门产品也均出现了不同程度的销量下滑,其中,仅A0级SUV宝骏510一款车就比2018年销量减少13万辆以上,其最终在2019年中国SUV销量榜单中仅位列第5。

NO.3?长城汽车

2019年,长城汽车共销售整车914,958辆,与2018年变动并不明显。不过,这其中并不包含皮卡板块,若将其计算入内,长城汽车总销量将为106万辆,同比增长0.69%,在车市负增长的大背景下,微增已是不易。

从品牌销量分布来看,长城汽车的主力依然是哈弗品牌。以M6、H6、F7为代表的主销车型全面覆盖6-15万级紧凑型SUV市场,累计销量超64万辆,占长城汽车整体销量的60%。2019年,哈弗品牌共销售新车769,454辆,其中哈弗H6累计销量达386,405辆。

另外,主打入门级紧凑型SUV市场的哈弗M6凭借出色的产品力以及性价比,2019年共销售新车118,811辆,同比增长60%左右。F系的打造很好地承接住了H系的部分市场份额,2019年哈弗F系销量近17万辆,占哈弗品牌整体的20%以上。其中F7累计销量达140,770辆,月均万辆已是常态;WEY品牌2019年的市场表现还是愈趋稳健,累计销量再次突破10万辆。

NO.4?长安汽车

长安汽车在2019年的销量小幅下滑,销量突破80万辆。具体车型方面,SUV产品成为了主力军,长安CS75系列全年累计销量达到了193,227辆,同比增长38%;长安CS35系列全年累计销量141,701辆,同比增长7.8%;长安CS55系列全年累计销量112,219辆。另外在轿车方面,长安逸动全年也贡献销量124,024辆。

NO.5?上汽乘用车

上汽乘用车2019年销量达到695,627辆,同比下滑4.6%。不过这其中荣威、MG名爵品牌旗下的个别车型还是保持了良好的状态。荣威品牌全年销量42万辆,尤其RX5?MAX的推出快速拉升了荣威下半年的销量增长,上市仅三个月,销量持续破万。另外,紧凑型家轿——i5凭借越出色的产品力和亲民的价格,多次超越吉利帝豪,摘得自主品牌轿车月销冠军。

名爵品牌去年的整体销量其实也很稳健,主打“运动”、“性能”、“潮流”等标签的名爵品牌,越来越受到年轻消费者的青睐。海外市场的良好表现,助力品牌整体销量再上新台阶。其中ZS、名爵6两款车最为畅销,占比品牌整体销量的六成以上。另外,名爵2019年还加速了新能源产品的布局,先后推出了EZS、eHS,为其全球化战略的推进再添“”。

NO.6?奇瑞汽车

奇瑞汽车作为2019年销量表现唯一一个保持正增长态势的中国品牌,全年销量达60.56万辆,同比增长12.1%。这样的表现得益于奇瑞新产品的快速迭代,以及营销体系的大规模调整。不管是产品竞争力,还是服务质量均得到了大幅提升。以全新一代瑞虎8、艾瑞泽“双子星”为主的主力车型持续上量。

全新一代瑞虎8全年销量达116,494辆,同比增长130.4%,连续5个月销量过万,为奇瑞带来了不少增量。经过全新换代的瑞虎8在外观、内饰、动力上均有着显著提升。另外,以A+级SUV的车身尺寸,配以A级SUV的价格,也让全新一代瑞虎8受到了更多消费者的青睐。轿车板块,艾瑞泽系列凭借多年来积累的口碑、时尚的造型以及高性价比的优势,单月销量可以说逐月攀升,全年总销量达124,506辆,同比增长11.8%。

NO.7?比亚迪汽车

2019年,比亚迪汽车全年累计销量为451,246辆,同比降低9.7%。不过尽管整体销量有所下滑,但个别车型还是保持了较高的增长速度。其中宋家族累计销量为177,174辆,同比增长26.4%;唐家族共售出76,741辆,同比增长23.6%。不难看出,比亚迪也在不断调整自身的产品结构,高附加值的产品占比正在显著提升。

连续6年位居全国新能源车销量第一、新能源总产销超73万辆的比亚迪,2019年在这个优势市场却出现了3.4%的销量同比下滑。具体车型方面,除了上述提到的王朝系列的两大家族外,秦家族也取得了62,189辆的年销量,上市至今累计销量超23万辆。元家族2019年销量为61,900辆,其EV车型同比增长73.4%。于去年推出的比亚迪e系列共售出22,422辆。

NO.8?广汽传祺

广汽传祺2019年全年累计销量384,578辆,同比减少28.14%。与此同时,其年产量也出现了高达31.09%的同比降幅。整体来看,广汽传祺在销量端衰退的核心原因在于SUV产品竞争力变弱。A级SUV传祺GS4在换代之前,月销量仅维持在数千辆水平,与其巅峰时期月销3万+的水平相差甚远。

不过从2019年11月起,经过全面升级的第二代传祺GS4重回“月销万辆俱乐部”,在去年12月更是达到1.28万辆。此外,家用MPV传祺GM6也为广汽传祺在过去一年中提供了超过3万辆的销量增量。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

市占率超17%,7月新势力车企销量齐创新高,好戏还在后头

易车讯 据中国汽车流通协会汽车市场研究分会(乘联会)最新零售销量数据统计,12月乘用车市场零售达到216.9万辆,同比增长3.0%,12月零售较上月增长31.4%,这也是2008年以来最强的12月环比增速。1-12月乘用车市场零售达到2054.3万辆,累计同比增长1.9%。同比净增38.6万辆。

12月豪华车零售26万辆,同比增长6%,环比增10%。车购税减半政策对消费升级的高端消费促进较大。

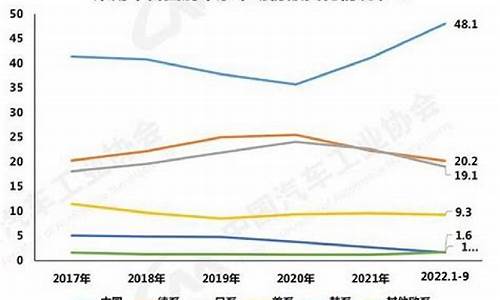

12月自主品牌零售106万辆,同比增长13%,环比增长20%。12月自主品牌国内零售份额为48.9%,同比增长3.8个百分点;1-12月累计份额47%,相对于2021年同期增长6.1个百分点。12月自主品牌批发市场份额57.5%,较去年同期份额增加10个百分点;1-12月自主品牌累计份额50%,相对于2021年同期增加6个百分点。自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。

12月主流合资品牌零售85万辆,同比下降8%,环比增长59%。12月的德系品牌零售份额20.6%,同比增长2.3个百分点,日系品牌零售份额18.7%,同比下降4.4个百分点。美系品牌市场零售份额达到8.5%,同比下降1.4个百分点。

12月新能源乘用车零售销量达到64.0万辆,同比增长35.1%,环比增6.5%,1-12月保持趋势性上升走势。1-12月新能源乘用车国内零售567.4万辆,同比增长90.0%。

12月新能源车国内零售渗透率29.5%,较2021年12月22.6%的渗透率提升7个百分点。12月,自主品牌中的新能源车渗透率51.0%;豪华车中的新能源车渗透率22.8%;而主流合资品牌中的新能源车渗透率仅有4.9%。

从月度国内零售份额看,12月主流自主品牌新能源车零售份额70.6%,同比增加11.4个百分点;合资品牌新能源车份额6.5%,同比增加0.8个百分点;新势力份额13.5%,同比下降4.5个百分点;特斯拉份额6.6%,下降8.3个百分点。12月起售价10万元以下新能源车占比21.8%,较去年12月下降9个百分点;10-20万占比44%,提升8个百分点;20-30万占比23.3%,同比降2个百分点;30-40万占比7.4%,增1个百分点;40万以上占比3.49%,增2个百分点。

2022年乘用车的新能源渗透率达到27.6%,较2021年提升12.6个百分点。未来新能源车的渗透率仍会快速提升,乘联会专家团队预测2023年新能源乘用车销量850万辆,总体狭义乘用车销量2,350万辆,2023年新能源渗透率将达36%。

易车超级评测体系重磅上线!专业、硬核、全面的汽车评测内容云集,易车年度车型榜单新鲜出炉!上易车App搜索“超级评测”,等你来看!

自主豪华品牌三强争霸 星途、领克和魏派你更看好谁?

根据乘联会数据,7月份中国新能源汽车销量达9.8万辆,同比增长19.3%。经历了连续12个月“跌跌不休”的新能源年汽车市场终于迎来了曙光。

众所周知,去年7月补贴新政正式实施,新能源汽车销量大幅下滑,随后今年再受疫情打击,市场依然持续走低。然而随着经济复苏,新能源汽车市场正式卷土重来,并呈现出环比走强的趋势,预计未来也将会有持续的高增长。

7月实现正增长,一方面源于近期一系列刺激新能源汽车消费的新策,另一方面我们也能从数据中得知,除了特斯拉以1.1万辆的销量强势霸占榜首外,新势力品牌7月总体批发量达1.4万辆,同比增长174%,另外市场份额已达到17.3%,造车新势力也已成为新能源车市场的重要力量。那么,在如今激烈的洗牌阶段,哪些新势力得以脱颖而出?下面我们就从各品牌的销量来分别看看。

蔚来汽车

7月销量:3533辆

蔚来汽车在7月交付了3533辆新车,同比增长322.1%,创造了仅次于今年6月的第二高单月交付成绩。

具体车型来看,蔚来ES6继续作为品牌销量支柱,?7月交付量为2610辆,同比上涨287.8%,环比增长5.4%,车型累计交付量达25754台;此外,定位更高的蔚来ES8车型7月交付923辆,而其累计交付量也达到了23861辆。

在7月底举办的成都车展上,蔚来正式发布了旗下第三款车型EC6,并将于9月下旬开启交付,该车可看作为ES6的轿跑版车型,造型更加动感,有望进一步吸引年轻消费者关注。据蔚来汽车透露,其将持续提高产能,预计在今年9月底之前可将产能提升至4500-5000辆。

蔚来是最早一批实现车型量产的造车新势力,品牌和产品推出以来饱受争议,其创始人在去年更被调侃为“最惨的人”。但从2020?年第二季度开始,蔚来开始呈现出J?型曲线上升,二季度营收?37.2?亿元,首次转亏为盈。随着接下来进一步扩大产能以及持续布局换电站设施等,蔚来的未来还是相当明朗的。

理想汽车

7月销量:2765辆

在去年,提到造车新势力我们更多会想到蔚来、威马、小鹏这三剑客,然而理想ONE的出现,迅速打破了这一格局。今年7月份,理想ONE销量为2516辆,环比增长33%;1-7月累计销售12182辆,成为今年最畅销的中大型新能源SUV。

理想ONE最大的亮点是用了一套由1.2T三缸发动机与前后电机组合的增程式动力,兼具高性能和高续航,这无疑给理想ONE加了不少分。此外,理想ONE主打的高性价比和智能化也得到了不少消费者的认可。

7月30日,理想汽车在纳斯达克敲钟,成为继蔚来之后,中国第二家赴美IPO的造车新势力。值得一提的是,截至当日美股收盘,理想汽车股价最终报收于每股16.46美元,涨幅达到43.13%,总市值达到139.17亿美元,可见投资人对理想汽车的前景相当看好。

根据上市招股书上的新车规划,在2022年理想汽车将推出一款全尺寸高端SUV,新车动力方面将用最新增程动力系统,后续理想汽车还将会推出紧凑型和中型SUV以扩大产品线。

小鹏汽车

7月销量:2532辆

小鹏汽车7月上险量为2532辆,环比增长130%,这也是今年以来,小鹏单月上险量的最好成绩。

其中,小鹏P7车型的首个交付整月,该车型最终取得了1,641辆新车销量,成为造车新势力中规模交付启动速度最快的车型,并占小鹏7月总交付数的68%。小鹏P7作为一款售价30万以内、续航超过700km的纯电轿车,具备极高的关注度。随着未来产量逐渐跟上,以及销售旺季的到来,接下来几个月小鹏P7销量有望进一步释放。

另外,G3车型2020年累计上险量5,994辆,其中个人用户上险量占比86.04%,在同级车型中C端占比第一。

7月份,小鹏汽车在C+轮融资中获得5亿美元投资。而就在8月8日,小鹏汽车正式递交了美国IPO申请,拟按代码“XPEV”在纽交所挂牌交易。这也是国内第三家赴美上市的造车新势力。

威马汽车

7月销量:2036辆

7月份,威马汽车销量为2036辆,同比增长近一倍,并刷新了年内单月销量新高,环比则实现“五连增”。自2018年9月启动交付至今,威马汽车旗下首款纯电SUV威马EX5总交付量已经突破3万辆。

根据规划,威马在2021年底前将推出三款车型,一款是2019年上海车展亮相的5G?SUV概念车的量产版,将搭载5G技术;另一款则是EX6的长续航版车型;最后一款将会是基于Men概念车的纯电轿车车型,续航预计可达700km以上。

对于威马汽车而言,尽管今年受疫情波及,但凭借其出色的自主创新实力和成熟的生态模式,再次得到消费者认可。随着蔚来、理想汽车纷纷赴美完成IPO,获得大笔资金支持,威马接下来不仅要加快完善产品矩阵,还需要加大投入品牌向上营销工作。

对于造车新势力,许多人至今依然保留着不看好的态度,但从上面的这几家造车新势力来看,他们的表现也确实超出了许多人的预期,无论是产品的销量,还是他们所表现出的顽强生命力,都向我们展示了汽车市场新的时代面貌。随着大量资本流入,这些造车新势力将逐渐站稳脚跟,进一步推动国内新能源汽车销量向上。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

2019中国车市成绩单:产销量纷纷下滑,自主品牌市场份额跌破红线

虽然从2018年下半年开始,已经连续10年蝉联全球汽车市场销量冠军的中国车市按下了减速键。但令人感到振奋的是,中国汽车自主品牌却得到了快速发展。据统计,2019年,中国汽车市场乘用车销量为2144.4万辆,其中自主品牌汽车的销量达到了737.6万辆,份额占比34.1%。而在2014年,这一份额仅为29.2%,2015年上升到33.6%,2017年更是达到历史巅峰,占比38.4%。

为何能够取得如此令人傲娇的业绩?笔者认为,经历了以低价换取市场销量,在合资品牌的夹缝中生存下来之后,自主汽车的品牌向上之路从来都没有停止过。产品力的不断提升,品牌天花板被不断突破,是自主品牌汽车市场份额不断提升的两大动力源泉。

因此,在资金和技术积累从量变到质变之后,自主车企纷纷推出了豪华品牌。

纵观国内车市,随着奇瑞星途的加入,加之之前的吉利领克和长城魏派,当下的国内市场已然形成了中国自主豪华品牌三强鼎立之势。

品牌调性:均属轻奢豪华,来源于母公司的技术积累与市场洞察

在中国自主品牌汽车发展的进程中,“品牌力弱”一直是自主品牌汽车企业和企业家心中的痛。也饱受市场和消费者诟病。就因为品牌的时间短,沉淀少,甚至被贴上了“质廉价低”的标签。

品牌的知名度与美誉度,直接决定了品牌的“溢价”能力。所以,自主汽车品牌的天花板直接形成了价格的天花板。

据统计资料显示,2010年,自主品牌汽车企业70%以上的销量,来自于产品厂商指导价(简称MSRP)8万元及以下车型。2014年后,自主品牌汽车产品价格迅速拉升,到2019年,10-15万元的产品销量占到37%,15万元以上的产品销量占到12.3%,而8万元及以下车型的占比则下降到27.6%。

这一价格天花板的上升变化趋势,让自主汽车企业大彻大悟:豪华品牌呼之欲出,势在必行。

于是,车企纷纷开始行动了。

2016年10月20日吉利领克品牌诞生;2016年11月20日,长城WEY品牌诞生;2017年9月的法兰克福车展上,奇瑞星途EXEED正式亮相。

汽车观察家分析认为,自主豪华品牌的诞生,是建立在母公司的技术积累、市场洞察以及研发平台的支撑下的。

比如星途EXEED,它的母公司奇瑞汽车,是曾经的自主一哥,也是第一个进行正向研发并对标合资品牌的自主汽车企业。奇瑞汽车首个研发和生产自主发动机,销量已经突破750万台;奇瑞还推出自主高端研发平台M3X,首个车网互联雄狮智云系统,等等。而且,奇瑞汽车也是最早洞察到汽车市场的变化趋势:年轻人将成为汽车消费市场的绝对主力军,汽车消费快速升级是一种必然。

正是这些技术积累以及市场洞察,令星途品牌的诞生水到渠成。

再比如领克LYNK&CO,它是吉利收购沃尔沃之后的技术反哺之作。和星途不同的是,领克是利用沃尔沃的技术,再整合吉利全球研发技术,而推出的豪华品牌。

再比如魏派WEY,它是长城汽车聚焦SUV战略,并长期雄踞SUV销量榜No.1的综合实力的体现。哈弗品牌的购车主力在三四五线市场,而WEY品牌则是其补足一二线城市市场的一个重要砝码。

至此,中国国内95后都开始认识并接受了星途EXEED、领克LYNK&CO以及魏派WEY等三个自主汽车高端品牌,也就形成了市场上的三足鼎立态势。

产品布局:顺应市场趋势,满足消费者年轻化和产品升级的诉求

仔细观察我们发现,不管是奇瑞星途、吉利领克,还是长城WEY,其产品主力都是SUV。这是因为,中国汽车自主品牌的崛起,主要得益于中国SUV市场的兴起。

统计资料显示,2009年中国SUV市场销量不到55万辆,只占中国乘用车市场份额的6.9%,而2019年SUV销量已达946.5万辆,份额占到44.1%,年均增长率为32%。在这个细分市场,自主品牌的份额从2009年的29%上升到2019年的47%。2019年排名前20,销量突破30万辆以上的自主品牌已有吉利、长城、奇瑞、长安、比亚迪等,能比肩甚至超越众多强势的合资品牌。

因此,中国自主高端品牌三强,包括星途、领克和魏派,在产品布局上,基本都是围绕着市场需求和消费者诉求在铺排,也就是都是以SUV为主的产品布局。

奇瑞星途,目前有LX、TXL和TX三款SUV;吉利领克:01-05,包括了SUV和轿车,当然前面推出的,都是SUV;长城魏派:WEY VV5、 VV6 和VV7也是三款SUV。

对于这三个高端品牌,可以用一句话总结概括,那就是:产品实力均衡,符合市场需求。

我们就拿星途LX、领克02和WEY VV5三款细分市场一致的车型进行一番对比。

这三款产品的主要特点,就是外观时尚动感,高级潮流,符合当下年轻消费者对于车身设计的主流诉求;内饰精致,配置丰富,动力强劲,充分满足当下年轻消费者对于驾控体验的极致追求。

我们从外观、动力以及车网互联三个维度来进行对比一番。这三大维度,也是当下以95后为主的年轻消费者最为关注的焦点。

首先,外观方面,三款车型可谓不相上下,各有千秋。都是在全球招揽世界级顶尖设计人才,并在欧洲等地有设计研发中心。星途LX的外观科技前卫,领克02的外观则大胆夸张但和谐,而WEY VV5的外观则更加凌厉。这些设计元素,都是当下的年轻消费者所追求和向往的。

其次,在动力上,三款车型都堪称优异,但星途LX表现更佳。这三款车型里面,领克02和WEY VV5主售车型都是匹配的1.5T发动机,而星途LX则是1.6T的四缸发动机。从下图我们可以清晰看到三款发动机的数据差别。

最后,在车网互联方面,三款车型都不遗余力,但星途LX更胜一筹。星途LX和WEY VV5的液晶仪表盘和中控液晶屏都达到了12.3英寸,而领克02的10.25英寸液晶仪表盘和10.2英寸中控屏就略逊一筹。此外星途LX用的是豪华感十足的一体式连屏,而WEY VV5则用了分体式屏幕。

领克02和WEY VV5更多的还是靠手机连接车内多媒体系统,相比之下星途LX搭载的雄狮智云3.0系统就强大了许多。毕竟,星途LX搭载的雄狮智云3.0系统是百度Apollo的首批战略合作伙伴。依靠强大的生物和夜视等识别系统,星途LX可进行更深度的人脸识别、AR实景导航、全自动泊车、智能家居物联以及人工智能语音等全面功能,并通过星途LX的一体式连屏和触控面板进行操作。

写在最后:

星途、魏派和领克,这三个高端品牌,是当下自主车企突破品牌天花板的傲娇之作。

在国家信息中心近期的一项调研中发现,有近80%的消费者都认为自主品牌的形象有很大提升,其中用户认为提升最大的方面是自主品牌给人的品质感,在做工、材质和细节上已基本与合资没有差别,甚至在一些方面还有所超越。此外,自主品牌在配置方面的优势更为突出,因此才会在与合资的直接碰撞中占据一定的市场。

这些,都归功于自主品牌汽车企业在资金和技术积累之后,开始突破品牌天花板,开始向上走,也开始推出自主豪华品牌。

虽然领克和魏派早于星途入市,占据先发优势,但星途也具备后发制人的冲击力。

最近,哔哩哔哩发布的《后浪》火爆网络。其中,笔者最喜欢的两句金句就是“奔涌吧,后浪,我们在同一条奔涌的河流”以及”更年轻的身体,容得下更多元的文化、审美和价值观”。

当下年轻人的特质,就是不盲从,对任何事物都有自己独特的见解。所以,在此我们希望年轻消费者可以根据自己的品牌喜好,选择这三个自主豪华品牌的不同产品。

本文为汽车观察家原创,如有抄袭将依法追究法律责任。

(运营人员:何曙光)

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

经历了一年的跌宕起伏,汽车市场终于迎来了2019年的成绩单。

1月13日,中国汽车工业协会(下称“中汽协”)发布了2019年中国汽车工业经济运行情况。数据显示,2019年,汽车产销分别完成2572.1万辆和2576.9万辆,同别下降7.5%和8.2%,产销量继续蝉联全球第一。其中,乘用车产销分别完成2136万辆和2144.4万辆,同别下降9.2%和9.6%。

而近年来一直快速增长的新能源汽车,也在2019年出现了下滑。数据显示,2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同别下降2.3%和4.0%。

中汽协表示,2019年中国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈负增长。汽车行业利润率明显较低,车企压力非常大。

意料之中的下滑

2019年,各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。总的来看,2019年产销量降幅持续扩大,我国汽车产业面临的压力进一步加大。

数据显示,2019年,汽车产销量降幅比上年分别扩大4.2和5.4个百分点。连续两年负增长,标志着中国汽车市场已经进入调整期,未来低速增长或是常态。

不过,值得注意的是,乘用车产销量降幅大于汽车总体。2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同别下降9.2%和9.6%。占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

乘用车四类车型产销情况看:轿车产销量同别下降10.9%和10.7%;SUV产销量同别下降6%和6.3%;MPV产销量同别下降18.1%和20.2%;交叉型乘用车产销量同别下降4.3%和11.7%。

此外,中汽协还发布了2019年四季度中国汽车产业景气指数(简称ACI)数据显示,2019年四季度,汽车产业景气指数ACI为27,已从此前“过冷”的蓝灯区回暖至浅蓝灯区。汽车产业一致合成指数比三季度增长2.46点,先行指数比上一季度降低0.73点。从四季度汽车产业变动趋势看,我国汽车产销状况正逐步趋于好转。

对此,中汽协表示,2020年,宏观经济仍将保持稳定增长,在全面做好“六稳”,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定工作中,中国汽车产业仍将延续恢复向好、持续调整,总体稳定的发展态势。

自主品牌份额不足四成

行业不景气,自主品牌的市场占有率也出现了明显下降。自主品牌的市场份额从2017年43.9%跌至2018年的42.1%,2019年更是跌破了40%的市场红线,仅有39.2%的份额。

还记得上一次自主品牌市场份额跌破红线,是2014年。

具体来看,1-12月,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,占有率比上年同期下降2.9个百分点。其中,中国品牌轿车、SUV和MPV市场占有率分别为19.9%、52.6%和75.3%,与上年同期相比,轿车结束增长,呈一定下降,SUV降幅明显扩大,MPV降幅有所收窄。

自主品牌市场份额跌破红线背后,是头部阵营的进一步分化。

从2019年的表现来看,2019年吉利汽车累计销量1,361,560辆,成功坐上了2019年中国品牌乘用车的“头把交椅”;长城汽车全球销量超过106万辆,累计销售新车1060298辆,同比增长0.69%,连续第四年突破百万销量大关;长安汽车也一扫此前的低迷,2019年销量共计17591辆,其中第四季度,自主板块产品销量回升,跌幅收窄。

阅历了市场隆冬的暴击以后,自主品牌不忘苦练内功,向汽车市场展现出了更强的“筋骨“。

新能源也逃不过

受补贴退坡影响,我国新能源汽车产销也首次出现年度负增长。具体来看,纯电动汽车产量同比略有增长,销量小幅下降,插电式混合动力汽车产销均呈明显下降。其中,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同别增长85.5%和79.2%。

不过从月度产销情况变动趋势看,我国新能源汽车产销状况正逐步趋于好转。12月,新能源汽车产销分别完成14.9万辆和16.3万辆,环比增长36.0%和71.4%,同比下降30.3%和27.4%。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销环比均呈快速增长。

值得注意的是,动力电池装机量呈现大幅增长。中国汽车动力电池产业创新联盟数据显示,2019年我国动力电池装车量累计62.2GWh,同比累计增长9.2%。其中三元电池装车量累计40.5GWh,占总装车量65.2%,同比累计增长22.5%;磷酸铁锂电池装车量累计20.2GWh,占总装车量32.5%,同比累计下降9%。

关于明年展望,中汽协表示,2020年中国汽车市场全年销量约下滑2%。同样预测的还有乘联会。不过乘联会相对乐观,预测明年汽车市场将微增1%。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。