您现在的位置是: 首页 > 新车上市 新车上市

长安汽车偿债能力分析论文,2020年长安汽车偿债能力分析

tamoadmin 2024-05-23 人已围观

简介如果你是债权人,看重的当然是公司的偿还能力,希望公司能按期还本付息。如果你是投资者,那看重的是公司的获利能力,希望公司经营能为你创造更多财富。不过话又说回来,公司的偿债能力与获利能力也是有联系的。通常,获利能力越强,公司的偿债能力也会更强;而公司偿债能力较差、无力按期偿还债务甚至面临破产清算时,生存都是个问题,那获利也就无从谈起。673家公司短期偿还能力有所提高所属类别:金融与资本市场331∶68

如果你是债权人,看重的当然是公司的偿还能力,希望公司能按期还本付息。

如果你是投资者,那看重的是公司的获利能力,希望公司经营能为你创造更多财富。

不过话又说回来,公司的偿债能力与获利能力也是有联系的。通常,获利能力越强,公司的偿债能力也会更强;而公司偿债能力较差、无力按期偿还债务甚至面临破产清算时,生存都是个问题,那获利也就无从谈起。

673家公司短期偿还能力有所提高

所属类别:金融与资本市场

331∶686,隐藏在流动速动比率中的还债能力正反面

除了周转性较快的行业,一些长期投资性的行业和资金密集型的行业若也出巨大的短期债务压力

如果你的客户流动比率不错但速动比率不佳,你还会借钱给他吗?

要回答这个问题,首先要理解清楚流动比率和速动比率这两个概念。前者代表企业流动资产的还债能力,流动比率过低,意味着企业短期偿还能力不强;但过高的流动比率也不是好事,它说明企业不善举债经营,经营者过于保守,短期资金的利用效率较差。

与流动比率相比,速动比率较为苛刻。它代表的是该企业速动资产的还债能力,由于速动资产由现金、短期投资和应收款项等变现能力较强的项目组成,因此,速动比率可以反映这些资产短期内清偿负债的能力。

从理论上讲,若一家公司的流动比率大于2,同时速动比率大于1,则其短期偿还流动负债的能力较强。如果按流动比率高于1.8且速动比率高于0.8来统计,根据wind资讯导出可供分析的1404家上市公司中,同时满足上述两个条件的公司仅有331家,占23.6%。而剩下的超过1000家上市公司,虽不能说其短期偿还能力弱,但一旦出现存货等难以立刻变现的情况,公司的财务或将有发生崩盘的可能性。

673家公司短期偿还能力有所提高

短期债务给企业造成的压力往往大于长期债务。短期债务除了需要企业在1年内面临还款压力之外,还能对企业造成资金短缺、盈利降低以致无法还债的恶性循环后果,因此,除了金融类企业,短期债务的偿还能力,对企业来说尤为重要。

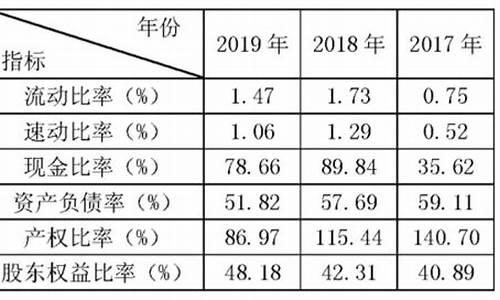

据理财周报统计,1404家可供分析的上市公司在2007年的平均流动比率为1.59,速动比率1.14,增幅分别为6%、70%。其中,流动比率与速动比率均同时提高的公司共有673家,占48%。偿还短期债务的能力提高,但并不意味着其短期偿还能力良好。

在673家短期偿还能力有所改善的上市公司中,流动比率与速动比率增幅都居前的公司是华夏建通(600149行情,股吧)(600149.SH),其流动比率与速动比率的增幅分别达到了9.8、8.5。查看其年报不难发现,该公司流动比率和速动比率增幅较大的原因是其在2006年末资产重组后,原有的轧锟加工业务被置换出,同时收回了2007年开展社区大屏幕系统所发生的应收账款以及其他应收款、预付款等,上述举措均使得流动资产增加而流动负债有所减少。除了华夏建通外,北纬通信(002148行情,股吧)(002148.SZ)、ST浪莎(600137行情,股吧)(600137.SH)和中成股份(000151行情,股吧)(000151.SZ)等的两项指标增幅也在5以上。

几类公司偿还短期债务能力敲警钟

如果将流动比率在1.5以下且速动比率在0.8以下的公司视为短期内偿还能力较弱的话,在1404家上市公司中,有686家公司的短期偿还债务能力需要引起注意。

进一步研究,商业贸易、生物医药、家用电器等行业由于资金流动率较快,因此短期借款所占比例一般较大。如苏宁电器(002024行情,股吧)(002024.SZ),该公司2007年负债合计114.02亿元,其中流动负债113.91亿元,非流动负债0.11亿元,流动负债占负债合计的比例近100%。但由于家电行业资金周转速度较快,高流动负债看似风险较大,但苏宁电器1.19的流动比率显示其还款能力较好,面临还款压力也相对不大。相反,ST科龙(000921.SZ)的处境就大不一样了。据其年报显示,2007年该公司的负债合计50.4亿元,其中流动负债为48.4亿元,占比96%;同时,该公司的流动比率和速动比率分别仅有0.5、0.3,远低于家电行业1.03和0.63的行业平均水平,此外类似的还有华意压缩(000404行情,股吧)(000404.SZ)、吉林制药(000545.SZ)、北海国发(600538行情,股吧)(600538.SH)、太极集团(600129行情,股吧)(600129.SH)、长百集团(600856行情,股吧)(600856.SH)等。

除了周转性较快的行业,一些长期投资性的行业和资金密集型的行业若也出巨大的短期债务压力,这更需要亮起红灯。如威远生化(600803行情,股吧)、六国化工(600470行情,股吧)为代表的化工行业,以贵糖股份(000833行情,股吧)、南宁糖业(000911行情,股吧)、冠农股份(600251行情,股吧)为代表的农业,以国电南瑞(600406行情,股吧)(600406.SH)为代表的公共服务行业,以美锦能源(000723行情,股吧)(000723.SZ)为代表的采掘业等。这些行业需要的是稳定的长期融资能力,而不是短期的拆东墙补西墙地举债过日。

对于工业企业,尤其是周转性较好的金属制品等轻工业,情况稍微特殊。一般都是一笔短期资金不断循环使用,标准可以稍微放宽。

对于敏感期的房地产企业来说,现金流极为重要,短期债台高筑,无疑是一个沮丧的消息。而上实发展(600748行情,股吧)(600748.SH)、华侨城(000069.SZ)、陆家嘴(600663行情,股吧)(600663.SH)都面临着较大财务风险。

企业财务能力分析及提升策略研究论文

策略意思是计策、谋略。该词语一般是指可以实现目标的方案集合以及根据形势发展而制定的行动方针和斗争方法,也用来表示有斗争艺术,能注意方式方法。下面是我为你带来的企业财务能力分析及提升策略研究论文 ,欢迎阅读。

摘 要

本文研究的是与企业财务能力相关的问题。文章首先简要阐述了企业财务能力的概念及内涵,然后又在此基础之上,进一步分析了企业财务能力的特征和提升企业财务能力的策略,希望能够为企业财务工作的开展提供一定的参考与借鉴。

企业财务能力是来源于企业能力理论的,其作为企业能力的组成部分,取决于企业能力并服务于企业能力。在竞争日益激励的现代市场经济中,企业的财务能力是至关重要的,其不但是企业正常运转的基础,也是企业形成良好的竞争力的必要条件。在开展企业财务工作的过程中,只有明确企业财务能力的概念及内涵,了解企业财务能力的特征,才能够有针对性的制定科学的企业财务能力提升策略,并在此基础上实现企业的健康、可持续发展。鉴于此,本文就以企业财务能力的特征及提升策略为切入点,对企业财务能力的相关问题进行了简要的探索与分析。

一、企业财务能力概念及内涵

企业的财务能力,实际上指的就是企业在长期的发展过程中,逐渐形成的、能够迅速的适应变化的财务环境、利用变化的财务环境,来实现企业的可持续发展的财务综合能力,是企业所拥有的财务资源和在发展过程中所积累的财务学识有机组合体。企业的财务能力是贯穿于企业整个动态经营的始终的,同时,也是构成企业财务管理体系的不可或缺的重要内容。

概括来说,企业的财务能力主要是由企业的财务管理能力、财务活动能力、财务关系能力以及财务表现能力四个部分来构成的。其中企业的财务管理能力,指的是企业组织、计划以及控制和协调企业的财务活动所需要具备的独特的知识与经验有机结合的学识,其主要包括企业财务的决策能力、企业财务的控制能力、企业财务的规划能力以及企业财务的创新能力等内容;而企业的财务活动能力指的则是,企业在进行财务活动时,所需要具备的独特的知识与经验有机结合的学识,其通常包括企业的筹资能力、投资能力以及资金运用能力和分配能力等内容;企业的财务关系能力,指的是企业在平衡相关利益者财务关系方面的能力以及企业的财务网络;企业的财务表现能力指的则是通过企业的财务报表所反映出来的企业的财务发展能力,其一般包括企业的盈利能力、偿债能力、营运能力以及成长能力和社会认可能力等内容。

在企业发展的过程中,如果具备了优势的、强有力的财务能力,其往往就能够为企业创造更多的价值,并会对企业持续竞争优势的形成和企业核心能力的提升产生积极的推动作用。由此可见,企业财务能力对企业来说是至关重要的,在开展企业财务工作的过程中,必须要注意关注企业财务能力的发展与提升。

二、企业财务能力的特征分析

(一)资源性的特征

企业财务能力作为企业在发展过程中,逐渐形成的财务综合能力,其直接的.体现为企业在发展过程中所积累下来的财务资源,并呈现出了资源性的特征。特别是随着现代企业管理理念的发展和现代企业管理手段广泛运用,企业财务能力的资源性也越来越被人们所认同,并越来越被企业管理人员和企业财务人员所重视和关注。

(二)系统性的特征

企业财务能力之所以具有系统性的特征,是因为,企业财务能力是企业能力系统中的一个子系统,一方面,企业能力能够决定企业的财务能力。但是反过来,企业的财务能力又会反作用于企业能力。也就是说,企业财务能力作为企业能力系统中的一个子系统,系统性的特征始终是其本质特征之一。

(三)动态性的特征

企业财务能力的状况并不是一成不变的,其会随着企业外部环境的变化和企业内部条件的变化而不断的变化。例如:企业的财务能力会随着社会经济的发展而发生变化,也会因为地区的不同、国家的不同、行业的不同以及发展阶段的不同呈现出千差万别的表现形式。也就是说,企业的财务能力始终是与企业在一定时期的管理模式、财务资源等变量高度相关的,这些变量的变化会对企业的财务能力产生重要的影响。因此,对于企业来说,不同的时间、不同的发展阶段、不同的内外环境以及不同的条件下均有着不同的财务能力,而这一点也很好的反映了企业财务能力动态性的特征。

三、企业财务能力的提升策略

要提升企业财务能力,可以从如下几个方面入手:一是,应有计划的实施战略财务管理,培养企业可持续发展的财务能力。战略财务管理,简单来说,实际上指的就是企业的财务决策者根据企业的实际情况,在深入分析了企业的外部环境和内部条件的基础上,所制定的财务整体战略,是用来指导企业未来的财务管理工作的。战略财务管理,是企业可持续发挥在那的基石,是立足于企业长远发展的需要所做出的判断,对于企业财务能力的最大化有着积极的促进作用。因此,在提升企业的财务能力时,一定要注意有计划的实施战略财务管理。

二是,要重视财务创新,通过财务创新来促进企业财务能力的提升。财务创新,指的既是管理创新,也是制度创新,财务创新能够通过新的财务元素为企业财务工作诸如新的活力,并推动企业的不断发展与进步。因此,企业在开展财务工作的过程中,一定要注意通过财务创新的方式来促进企业财务能力的提升。

三是,要注意构建一个财务学习型组织。通过财务学习型组织的构建,来让企业拥有更好的财务学习能力,并通过持续的学习活动,使企业的财务能力不断提升,保持持久的财务竞争优势。

参考文献:

[1] 王旭.企业财务管理目标重新定位:财务能力最大化[J].财会通讯,2010.26.

[2] 蔡维灿.企业财务创新、动态财务能力和可持续发展能力的关系研究[J].东南学术,2012.05.

[3] 黄国兵.企业财务能力分析――基于宁波波导2009-2011年的年度报告[J].财会通讯,2014.11.

;