您现在的位置是: 首页 > 车型评测 车型评测

节能减排车船税减半车型目录_节能汽车减半征收车船税目录

tamoadmin 2024-07-18 人已围观

简介1.车船税各个地区的收费标准一样吗?2.节能汽车免征车船税吗3.车船税减免税优惠政策是什么4.1.6L排量以下哪些车享受车船税减半优惠?5.汽车第二年保险还需要交车船税吗6.节能减排车船税减半7.第二年保险还要交车船税吗1.6L及以下排量的纯燃油车只需交一半的车船税,而新能源车都不需要交车船税了:1、所谓车船税,是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳

1.车船税各个地区的收费标准一样吗?

2.节能汽车免征车船税吗

3.车船税减免税优惠政策是什么

4.1.6L排量以下哪些车享受车船税减半优惠?

5.汽车第二年保险还需要交车船税吗

6.节能减排车船税减半

7.第二年保险还要交车船税吗

1.6L及以下排量的纯燃油车只需交一半的车船税,而新能源车都不需要交车船税了:

1、所谓车船税,是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税;

2、从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税;

3、2018年8月1日,财政部、税务总局、工业和信息化部、交通运输部下发《关于节能新能源车船享受车船税优惠政策的通知》,要求对符合标准的新能源车船免征车船税,对符合标准的节能汽车减半征收车船税;

百万购车补贴

车船税各个地区的收费标准一样吗?

新能源车没有车船税。

新能源汽车免收车船税,符合条件的新能源汽车,无需缴纳车船税。免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。其他:免征车船税的新能源汽车必须是获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

新能源又称非常规能源。是指传统能源之外的各种能源形式。指刚开始开发利用或正在积极研究、有待推广的能源,如太阳能、地热能、风能、海洋能、生物质能和核聚变能等。车船税是以车船为征税对象,向拥有车船的单位和个人征收的一种税。车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。

免征车船税的新能源汽车应的符合标准是什么

1、获准在中国销售的纯电动商用车、插电式混合动力汽车和燃料电池商用车;

2、符合新能源汽车产品技术标准,通过新能源汽车专项检验,符合新能源汽车标准;

3、进口新能源汽车的新能源汽车制造商或经销商在产品质量保证、产品一致性、售后服务、安全监控、动力电池回收等方面均符合相关要求。

法律依据:

《关于节能新能源车船享受车船税优惠政策的通知》 第二条 对新能源车船,免征车船税。

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:

1.获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

2.符合新能源汽车产品技术标准。

3.通过新能源汽车专项检测,符合新能源汽车标准。

4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

节能汽车免征车船税吗

车船税各个地区的收费标准标准是一样的。

一、车船税新标准对以下车辆减半征收车船税

1、排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力乘用车和双燃料乘用车)。

2、燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车)以及符合标准的燃用汽油、柴油的轻型和重型商用车。

二、对新能源车船,免征车船税。

1、对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车等符合标准的新能源车型免征车船税。

2、主推进动力装置为纯天然气发动机并且符合标准的船舶免征车船税(发动机用微量柴油引燃方式且引燃油热值占全部燃料总热值的比例不超过5%的,视同纯天然气发动机)。

符合上述标准的节能、新能源汽车以及船舶,由工业和信息化部、税务总局不定期联合发布《享受车船税减免优惠的节约能源使用新能源汽车车型目录》予以公告。

考虑到机动车数量庞大,税源分散,仅靠税务机关自身力量征管难度较大。《车船税法》规定车船管理部门及其他相关部门应当向税务机关提供车船信息;公安交通管理部门还应在办理机动车登记、检验手续时核查车船税完税情况。

一、调整了纳税时间和地点。《车船税法》将车船税的纳税义务发生时间“由车船管理部门核发的车船登记证书或者行驶证书所记载日期的当月”调整为“取得车船所有权或管理权的当月”;将车船税的纳税地点由“省级人民自定”改为“车船的登记地或扣缴义务人所在地”。

二、完善了税收优惠。除保留原《车船税暂行条例》规定的省、自治区、直辖市人民可以对公共交通车船给予定期减免税优惠外,还增加了对节约能源、使用新能源的车船减免税等税收优惠。

三、优化了税负结构。一是增加了大排量乘用车的税负,排量越大税额越高;二是对挂车按相同整备质量的货车税额的50%计算应纳税额;三是大幅增加了游艇的税负。

四、改革了乘用车计税依据。《车船税法》用与车辆在价值上存在着正相关关系的“排气量”作为计税依据,对乘用车按“排气量”划分为7个档次征收。

五、扩大了征税范围。原《车船税暂行条例》规定,车船税的征税范围是依法应当在车船管理部门登记的车船,不需登记的单位内部作业车船不征税。《车船税法》将现行不征税、在单位内部行驶或作业且依法不需在车船登记管理部门登记的车船也纳入了征税范围。

车船税减免税优惠政策是什么

太平洋汽车网免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

《关于节能新能源车船享受车船税优惠政策的通知》,明确节能、新能源车船享受车船税优惠政策,对符合条件的节能汽车减半征收车船税,对符合条件的新能源车船免征车船税。

免征车船税的新能源汽车应同时符合以下标准:一是获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;二是符合新能源汽车产品相关技术标准;三是通过新能源汽车专项检测,符合新能源汽车相关标准;四是新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

1.6L排量以下哪些车享受车船税减半优惠?

法律分析:一、对节能汽车,减半征收车船税。

(一)减半征收车船税的节能乘用车应同时符合以下标准:

1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);

2.综合工况燃料消耗量应符合标准。

(二)减半征收车船税的节能商用车应同时符合以下标准:

1.获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);

2.燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

二、对新能源车船,免征车船税。

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:

1.获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2.符合新能源汽车产品技术标准;

3.通过新能源汽车专项检测,符合新能源汽车标准;

4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

法律依据:《中华人民共和国税收征收管理法》

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权院规定的,依照院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

汽车第二年保险还需要交车船税吗

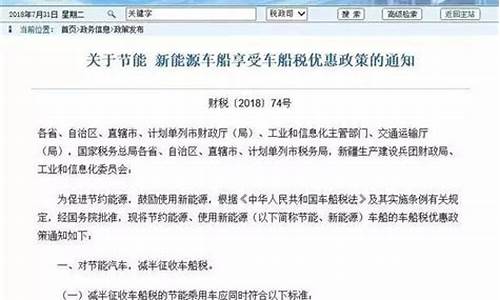

7月31日,中华人民共和国财政部发布了《关于节能新能源车船享受车船税优惠政策的通知》 ,该《通知》表示减半征收车船税的节能乘用车应同时符合以下标准:获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车)。免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

车船税分为七个标准来征收:1.0升及其以下排量的汽车车船税是60元至360元;1.0升以上至1.6升(含1.6升)排量的汽车车船税是300元至540元;1.6升以上至2.0升(含2.0升)排量的汽车车船税是360元至660元;2.0升以上至2.5升(含2.5升)排量的汽车车船税是660元至1200元;2.5升以上至3.0升(含3.0升)排量的汽车车船税是1200元至2400元;3.0升以上至4.0升(含4.0升)排量的汽车车船税是2400元至3600元;4.0升以上3600元至5400元。

节能减排车船税减半

需要交车船税。

根据 《关于节能 新能源车船享受车船税优惠政策的通知》

为促进节约能源,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例有关规定,经院批准,现将节约能源、使用新能源(以下简称节能、新能源)车船的车船税优惠政策通知如下:

一、对节能汽车,减半征收车船税。

(一)减半征收车船税的节能乘用车应同时符合以下标准:

1、获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);

2、综合工况燃料消耗量应符合标准。

(二)减半征收车船税的节能商用车应同时符合以下标准:

1、获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);

2、燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

扩展资料:

对新能源车船,免征车船税。

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:

获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2.符合新能源汽车产品技术标准。

3.通过新能源汽车专项检测,符合新能源汽车标准。

4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

中华人民共和国财政部:税政司

第二年保险还要交车船税吗

随着时代的发展,越来越多的汽车更加节能环保。其实这种车不仅节能环保,还有车船税减半或免检的巨大优势。那么什么样的车可以减半缴纳车船税呢?让我告诉你一些关于旅行税的事情。

什么车辆车船税减半?

其实并不是所有的车都需要全价。有些车可以充电。那么什么样的车会有车船税减半呢?国家规定节能车减半征收车船税,但节能车满足一定条件才能征收车船税。

符合车船税减半征收条件的。

减半征收车船税的节能乘用车应满足1.6L以下(含1.6L)排量的汽油或柴油乘用车(含非插电式轿车、双燃料和双燃料乘用车)和综合工况油耗达标的车辆。对节能商用车减半征收的车船税,应满足燃用天然气、汽油或柴油的轻、重型商用车(含双燃料和双燃料轻、重型商用车),以及综合油耗达标的车辆。

减免什么车船税?

其实不仅有车船税减半的政策,还有其他不需要征收的车船税。这种车是。免征车船税的新能源汽车是指电动商用车、插电式混合动力汽车(含增程式)、燃料电池汽车、乘用车和燃料电池乘用车。

知道了车船税减半的要求,你知道你的车是否符合这个要求吗?其实每个地区的车船税都会有差距。这个是根据各地区的收费标准来确定的,但无论如何,需要缴纳车船税的车辆必须每年缴纳,否则不能购买。

百万购车补贴

需要交车船税。

根据 《关于节能 新能源车船享受车船税优惠政策的通知》

为促进节约能源,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例有关规定,经院批准,现将节约能源、使用新能源(以下简称节能、新能源)车船的车船税优惠政策通知如下:

一、对节能汽车,减半征收车船税。

(一)减半征收车船税的节能乘用车应同时符合以下标准:

1、获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);

2、综合工况燃料消耗量应符合标准。

(二)减半征收车船税的节能商用车应同时符合以下标准:

1、获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);

2、燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

扩展资料:

对新能源车船,免征车船税。

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:

获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2.符合新能源汽车产品技术标准。

3.通过新能源汽车专项检测,符合新能源汽车标准。

4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

中华人民共和国财政部:税政司

上一篇:仰望汽车车标申_仰望汽车图片